数字时代房地产为何仍是财富主角?主要是三点原因:利率下降提升资产价格,疫情之后政府支出变多,土地供应受限、城市规划问题和住房市场受到过度监管。$ l6 g$ h* \: {, ~1 c& h Z

麦肯锡的一项新研究发现,全球10个大国三分之二的资产净值仍储存在房地产和土地上。尽管人们滔滔不绝地谈论数字化,但实物资产仍然吃香得很。4 |6 U& X5 ~) Z

当今的房地产价格是否相当于面包价格?这是德国一位工会领导人最近提出的问题,德国一直有人在推动将企业拥有的出租公寓“公有化”。荷兰的不少城市则想要禁止投资者以出租为目的购买廉价房屋。

$ g# x5 J& L! F0 C) E) d6 L+ I/ l9 x! f

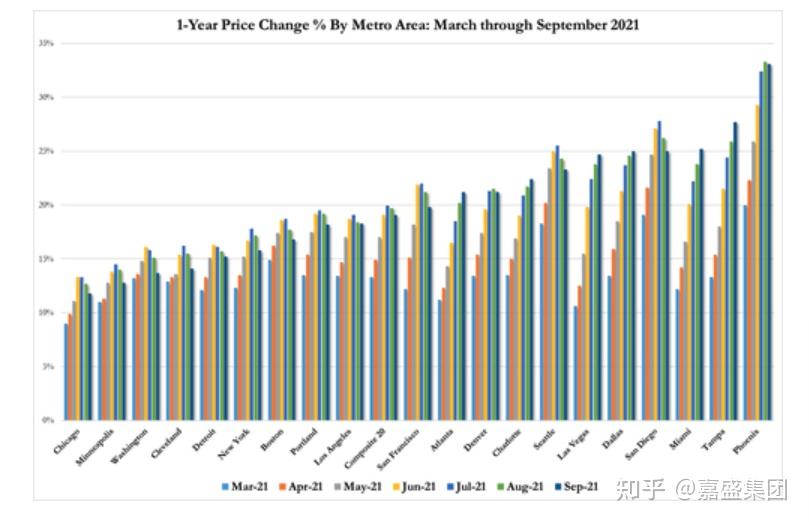

& b- W8 j5 f; W3 r* K# y韩国执政党在市长选举中受到打击,原因是该党未能阻止首尔一套公寓的均价飙涨90%。共同富裕背景下“用来住的,不是用来炒的”的理念将更加根深蒂固。

5 j4 F/ u2 I& f9 Z我们知道很多地方的房价已被人为炒高。但麦肯锡全球研究所(McKinsey Global Institute)的一项新研究有一些令人瞠目结舌的数字,说明究竟有多少钱被投入房地产,以及为什么。该研究统计了占全球收入60%的10个国家(澳大利亚、加拿大、中国、法国、德国、日本、墨西哥、瑞典、英国和美国)的资产负债表。7 Q' `6 p f) |2 N( e0 j

题为《全球资产负债表的不断扩增》的研究报告,考察了家庭、政府、银行和非金融公司持有的实物资产、金融资产和负债,结果发现三分之二的资产净值储存在住宅、企业和政府房地产以及土地上。看来,尽管人们滔滔不绝地谈论数字化,但实物资产仍然吃香得很。' q4 g# i. K* J* _- t6 w& n

怎么会发生这种情况?它有什么潜在影响? K+ Q; p( L7 [: A- L1 S! p

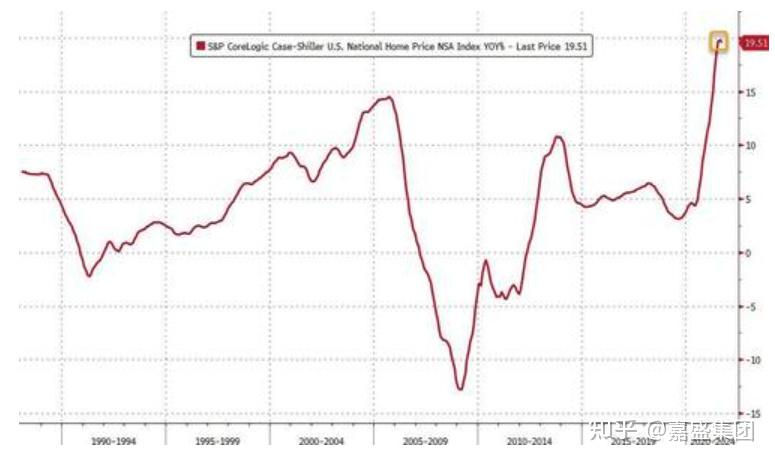

麦肯锡的研究发现,相对于国内生产总值(GDP)的资产净值与名义长期利率的五年滚动平均值之间,存在很强的负相关性。报告作者们认为,利率下降在提升各类资产的价格方面发挥了决定性作用,但对房地产价格的提振作用格外明显。土地供应受限、城市规划问题和住房市场受到过度监管也帮助推高了房地产价值。其结果是,前述10个国家的房价平均上涨了两倍。, ]4 z9 @( i7 D" B5 v% R0 n1 U6 }1 {

由此造成的后果令人不安。首先,现在的资产价值与收入之比较长期平均水平高出近50%。传统上,净资产和GDP在全球水平的变动是同步的,尽管在某些国家会不同步。如今,财富与经济增长完全脱节,而这当然是催生当今政治中民粹主义愤怒的很大一部分原因。尤其是“负担得起的住房”已成为号召千禧一代的口号,因为这一代人无力像上一代那样,在人生的较早阶段买房和组建家庭。: }+ W8 d% m q

这进而会阻碍消费增长,因为不买房当然就不会购买放在房子里的东西。但这也助推了租金通胀,因为有那么多人无力购房。据此来看,我们可能会陷入类似于上世纪70年代的滞胀时期。

7 b1 ?7 T* `! L Z1 `; [( T0 d# o财富与经济增长之间的脱节,在很大程度上源于有太多资金被投入房地产。但这个问题的另一面是,没有足够资金投入更具生产力的经济领域。在资产净值从2000年的150万亿美元增长到2020年的500万亿美元的过程中,资产价格上涨约占这一增长的四分之三,储蓄和投资仅占28%。# \( S3 `7 y" k! W% u( Y/ F& P

鉴于基础设施、工业设备、机器和无形资产等投资才是真正推动生产率和创新的因素,这是一个非常糟糕的消息。除中国和日本外,与20年前相比,前述10个国家中剩余几个国家的非房地产资产占总实物资产的份额有所下降。更重要的是,尽管数字贸易和信息流在此期间出现指数级增长,但无形资产仅占资产净值的4%。

$ \4 C; K$ q5 U" ]正如报告作者所观察到的,这可能是因为“对于以企业为主的所有者,无形资产的价值被假定会由于过时和竞争而迅速下降,即使它们对社会的价值可能更持久”。这有点像是数字游戏。该研究指出,如果在过去20年对无形资产的衡量中消除任何折旧,其价值就会翻两番(这实际上可能证明,某些看似存在泡沫的科技股的股价是合理的)。* F1 |$ X( n( c, @: a0 y3 i

话虽如此,尽管人们滔滔不绝地谈论区块链、加密货币和大数据,但神奇的是,21世纪的大部分财富仍然存在于房地产这一最古老的资产类别。我们应该从中汲取什么教训?首先,看来越来越明显的是,低利率并没有对鼓励商业投资起到太大作用。其次,更令人鼓舞的是,疫情后时代的大规模政府支出计划提供了一个新机会,可以尝试将资金推向更具生产力的领域,这最终可能让财富和经济增长恢复同步。& h. \+ \: { A1 y* u

第三,“负担得起的住房”是当前最紧迫的经济问题。后疫情时代由技术驱动的流动性——以及不断提升的工作灵活性——可能会部分缓解这方面的压力。更有可能的是,我们将需要反思城市规划理念,鼓励更高的密度,就像加州已经在做的那样。我们还必须找到某种方式,综合考虑资本增值和收入来对房地产征税,以免过度打击养老金领取者。只有解决了住房问题,我们才能实现全球资产负债表的再平衡。

) f' E# M$ H( g) [' q. M% A参考《金融时报》 |

显身卡

显身卡 & C1 b& n9 i1 |( p/ `5 e2 ]

& C1 b& n9 i1 |( p/ `5 e2 ] ) G5 ? w/ K* U( `- \1 \' `

) G5 ? w/ K* U( `- \1 \' `