谢邀。

( w2 [+ z" {7 ? b0 G在任何一个市场里信心都比黄金重要。0 m: u& y0 k5 v" V; i5 v9 L6 I

国家是要贯彻“房炒不住”,但可不是要一下干死房地产,如果房地产硬着陆的话,那这风险就大到没边了。

. g, p0 G* q; n6 A2 k打个巴掌还要给个甜枣呢,这对房地产都几个巴掌打过去了,政策上再不松松绑,那就真把房地产给抽晕了。 J7 d8 r1 p+ f4 z+ P

6 D6 }9 b+ X0 Q 9 }1 h/ c( n/ M 9 }1 h/ c( n/ M

一、房地产行业这一年到底怎么了) z" M/ p. S9 z- E' ?

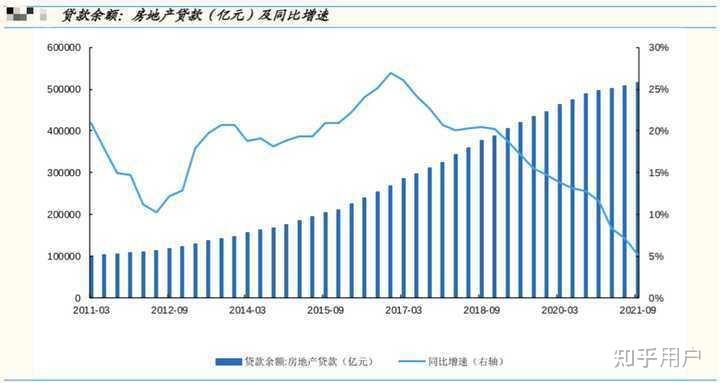

7 t$ D2 @/ C2 ^% n2 y$ z0 A这一年我们对房地产行业连续出了两个大杀招,一是针对房地产企业的三条红线,二是房地产贷款集中度管理制度,对居民房贷和全部房地产贷款的三条红线。

" E- b( g! G8 y0 h0 G; B4 s" U第一个三条红线是从房地产企业融资需求端的收紧,第二个三条红线是从房地产企业资金供给端的收紧。

+ o- ]- o) l! F5 Q/ A& P( l7 x通俗点说:" P/ R8 K7 e) _ d0 w' E/ |, N. K

国家既不允许房地产企业过度借钱,也不允许金融机构过度借钱给房地产企业和借钱给老百姓做房贷。

( h' g) ~) Z0 C针对房地产行业的三条红线:/ y. M: y) h7 E9 z ?( w

! ^+ X! ~. m, J* {5 D1、剔除预收款后的资产负债率不超过百分之七十;

1 g+ a) Z- p& {. i, u. q这个的意思就是如果你的资产是100万,而的负债超过70万,那不好意思,去把你的资产卖了把负债还了。. H, G/ u/ t# U/ G: r

2、净负债率不超过百分之百;. A4 E. w! T8 j v* d

这个的意思是,房地产股东的钱,是要能把你所欠的负债全还上的,如果你的负债把你的股本都赔光了也还不上,那你将来就有暴雷跑路的风险。$ J' }& b: z' a0 M0 i! C

3、现金短债比不小于一。

) z# k* x3 a# {( s这个的意思是,很多房地产都是把短期的债务拿来做长期的房地产投资,这是不行的。1 U4 C( i- a2 e4 o

针对房地产行业的三条红线,直接把原来很多高负债的房地产行业的融资借钱的能力直接一下堵死了。

9 K" O. F2 h& S因为如果三条红线全中的话,那么你房地产企业是不能再增加有息负债的,就是不能再借钱了,比如我们的中国恒大就是三条红线全中的企业。$ x6 c! F7 O& u

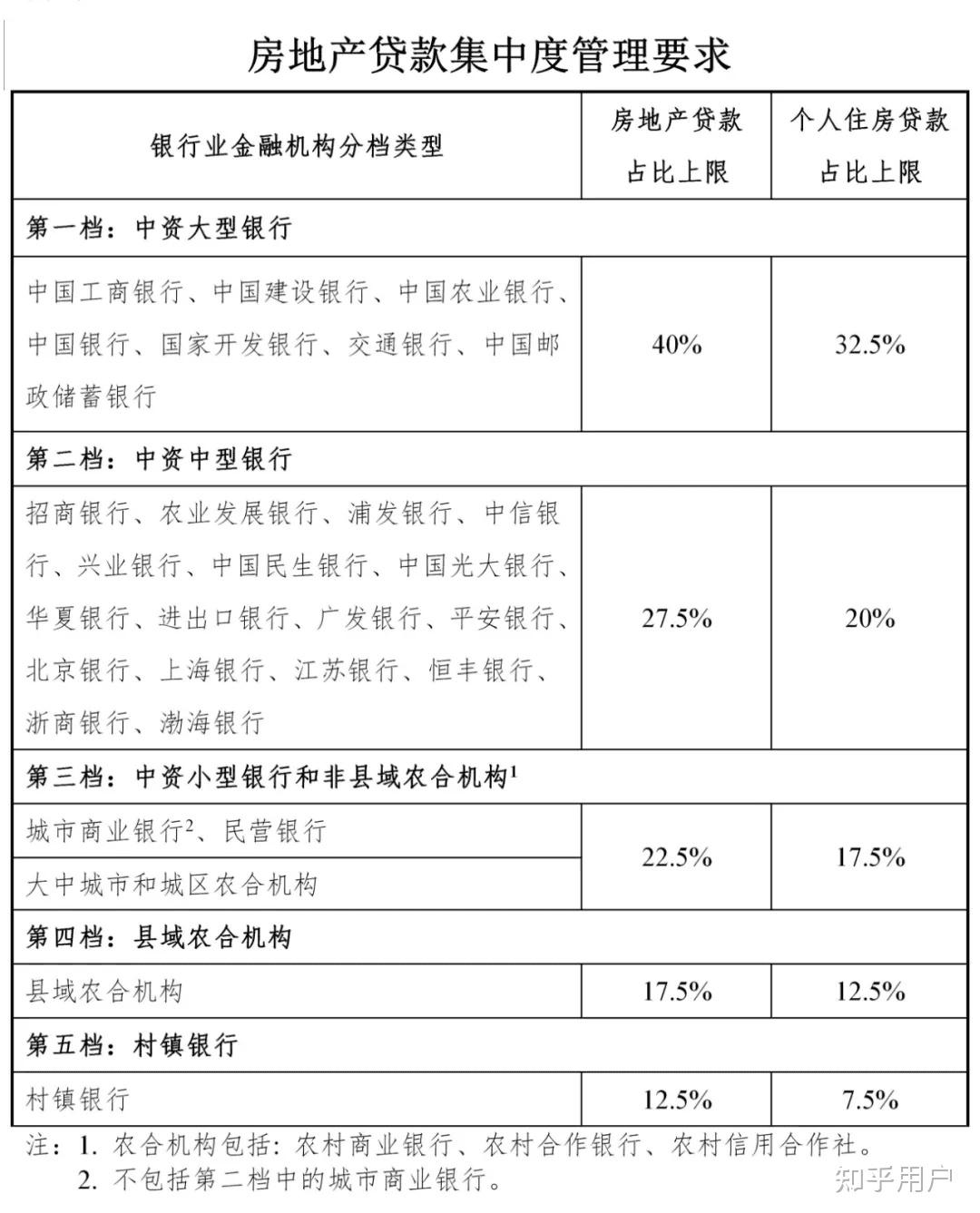

针对银行房抵的三条红线; A' [6 d: A% C& K' H

5 k# {2 R- x8 h3 ]. T/ u8 N

这就是直接要求金融机构关于房地产贷款的规模要控制在一定规模以内了。

' H* T! i" ~9 [6 L& ?! t. L4 E9 \+ a! d8 }, ~3 G" \

0 O; M4 R. |8 b0 j5 B* }- @) l6 c; S$ [1 B7 ?1 H2 z

; `8 ]1 m# u0 Q3 g p& }; U

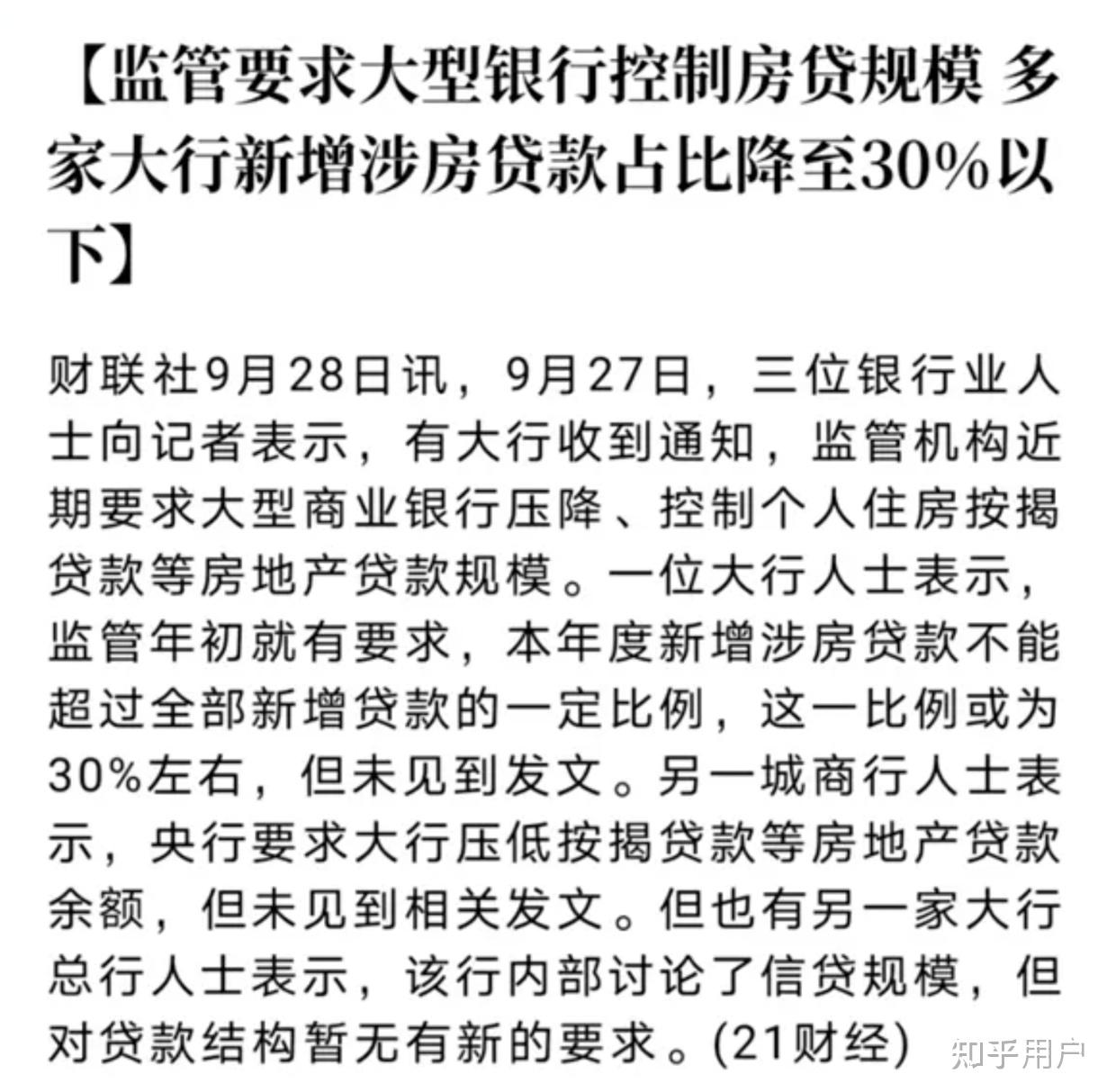

6 a6 n& r1 M' o3 S& l$ W这两个“三条红线”一执行,可就真要了命了,而这两道三条红线真正从严执行是从今年5月份开始。( V* B2 v/ t9 z

所以,整个行业可以明显的看到,房地产行业关于销售、新开工、投资在内的整个房地产链条进入了下降通道。, o/ D" B' I- K4 ?6 `

居民从银行那里批不出来房贷,房地产企业从银行那里也批不出来房贷,所以从宏观上大家可以很明显的看到银行那里无论是对居民房贷还是对于房地产企业贷款,从今年5月份一下子降到冰点;

0 C; k# R5 M w* v2 `: |0 q: T1 m从微观上看的话,如果你是今年年初买的房,大概率你的房贷到现在还没被批下来的。" J; z$ P0 y4 h _; Y5 m

' Y$ f1 {" ^, w K6 a3 c

1 W9 `2 g. q. X/ e0 w+ X# V" ]/ U7 Y+ z1 j, c' s. k' X% ^( ^

二、为什么10月份开始房贷增长明显# y) E: v! A- z$ v C

# y! t2 J* @& s& } [5 Q

( {* t/ H! z$ K% o4 N" k ]因为要开始救市了,国家市要打压房地产企业,但是不是要一棍子打死,肉都慢慢烂锅里,不是噼里啪啦的暴雷。

; P: h8 _* Q0 o$ O! h因为今年以来:2 D( o1 J/ }. Y1 k6 M

1. 房地产企业基本躺平了) c% f: k5 r1 h! k. L6 ~, J8 |

# x$ k* t! M, {3 {, F9 H

房地产企业,之前激进的要么就直接暴雷了,比如恒大;

# I% }- `$ [. m5 ?! S( _而其他房地产企业,基本都选择直接躺平了。老子不玩了。" C8 Z& a+ Y) l/ X

所以今年在房产行业最好的9月销售季,房地产市场和土拍市场基本两头都凉了。

. O, N! n; U4 Q$ f: C, z9 I% W j& L# e- M5 y

这个秋天,各大房企的房产销售基本都熄火了,中秋期间,北京、上海、深圳商品住宅成交较去年同期下降了三分之二,二线三线四线城市成交同比下降都在七成左右。) n1 p- j) Y- ~) v6 [; h. u

其次是土拍市场,各大房企基本都选择躺平了,不玩了,活着最重要,融创、碧桂园、阳光城等头部民营房企已经明确全面停止拿地,力争保销售抓回款。

+ c4 `; D) y; M所以大家能看到,八月份,南京紧急停止出让11宗地块。+ }6 e- f2 t4 G0 P

九月份,广州超半数地块流拍或底价成交,重庆最高溢价率仅有0.43%。十月份,北京第二批集中供地共出让43宗地块,其中27宗地无人报价。0 c D$ E% Z \( h% ?. e1 B& ?+ }

房地产企业基本就是躺平,我不参加土拍了,这样也不会再增加负债了。

3 {( D1 m j. k6 ]& s, r$ D! ]$ n9 O# h! ?' l2 t/ T

2. 房地产企业躺平直接影响地方收入5 J. ~% C+ v9 n& Y! _& ?, @

7 ^9 R! ~9 T6 f1 V在过去,卖地收入是地方政府税收的重要来源之一,尤其是在一些不发达的地区,土地财政更是地方政府无法拒绝的一块大肥肉。' x" u2 a/ @6 m2 y

2020年,全国一共有20座城市对土地财政的依赖度超过100%,前五名分别是,佛山、长春、南京、武汉和广州。我们就拿广州来举例,广州2020年土地收入为2564亿,而一般公共预算收入为1230亿。卖地收入超过一般公共预算收入50%。: v9 K6 M/ H" ]% r& H. H# {

# r2 z# E5 c ^* f% c2 n" _ L) O

: j5 c- F5 K9 c3 q. U$ I- b F( j& Y& \

土地财政的核心逻辑是一个循环,政府卖地>赚钱>投资城市基础设施>房价上涨>土地上涨>政府接着卖地>赚更多的钱,循环往复。$ V# Q8 D, y( w/ R* i. u% b, |/ q( L9 A

你们这些房企躺平不玩了,地方的收入直接大打折扣,地方也受不了。

1 X" {; H& J) r: t9 i e/ {" x0 f. L- a

3. 金融系统也受不了了9 u" p1 G/ d( t7 y Z4 f

8 k. H0 a4 |0 ]( I, k/ M

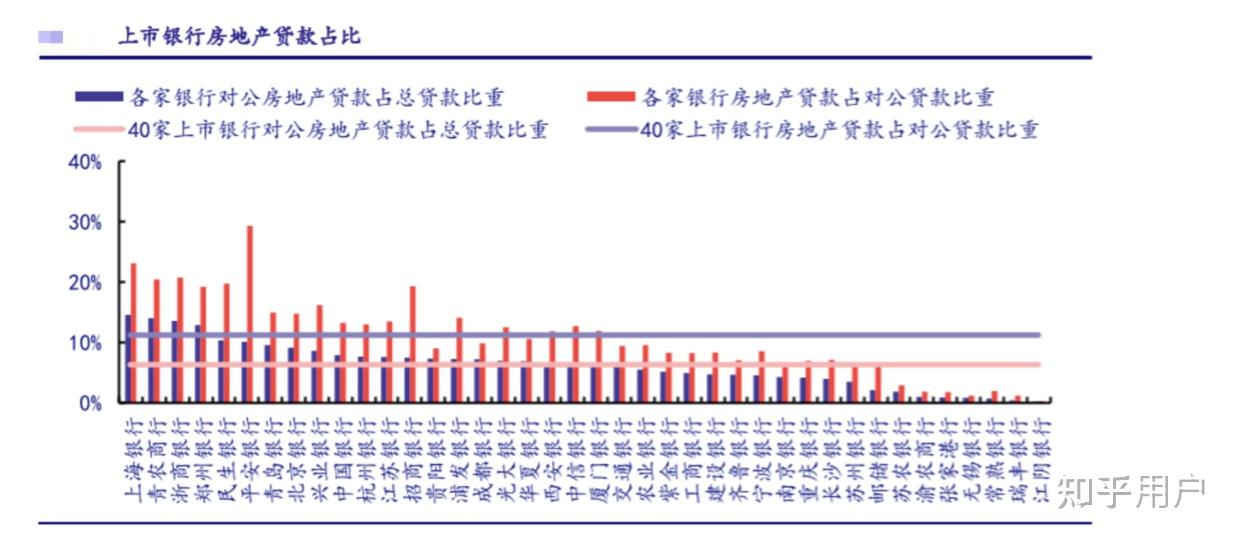

" G- w; U X; o0 X我们的金融系统涉及到房地产企业的贷款比例太高,对房地产企业的贷款基本占到银行业对公贷款的10%的比例。1 |9 f/ |$ a! I5 `" Q4 P

比如恒大集团总资产规模超过2万亿元,其中房地产开发项目约占60%,涉及1000多家作为独立法人的项目子公司。恒大集团总负债中,金融负债不到三分之一,单单一个恒大就从金融系统里借走接近6000亿。

1 I! {9 x. ^$ F/ s如果再来几家房地产企业暴雷,金融系统的风险可能也会暴露。

) i: k, y3 F- H4 f: |4 U( e) \; w' `1 K

2 I$ B: d6 i9 J) \+ F! _6 j `9 c

# ~5 F; \3 E8 ^' s S9 Z9 c4 s 2 H @! l% G' I. e, U r1 R 2 H @! l% G' I. e, U r1 R

$ p& b% n/ x* ?5 X4. 最后/ q. i7 D; V7 s! H, ?" Q; V

& a Z' W4 ~1 s, T0 F( Y- y还是那句老话,革自己的命永远是最难的。* n/ [8 ~+ u. j# W; c) t

我们每次想要打破刚兑,房地产行业就是这种再逼我我死给你看的架势。& D$ }, G- x( M X Q& f5 O

所以从9月份开始,政策就密集发布,试图纠偏这次对于房地产行业矫枉过正的趋势,房地产这颗雷要慢慢拆,不能硬着陆,配合着房产税一起,所有肉都要烂在自己锅里。8 G: `+ @" R0 e$ c

1)11月9日,央行旗下的《金融时报》,高调报道了高盛集团抄底中国房企债券,还透露了10月房贷出现较大反弹。你敢想,我们的官媒居然用“抄底”这样的词,这是非常罕见的。

* Z+ r4 r) \$ z" U- |% a' V潜台词是什么呢,就是老乡别跑啊,外资都觉得我们房地产行业没风险,你们不要太大题小做了。

# D q) d2 X6 D3 m. Y. {- @# J. ^1 c

3 T9 [/ X6 p" e! n" T8 G6 Y; b3 n$ Z) i0 _- d

2)11月9日,银行间市场交易商协会举行房企代表座谈会。座谈会的召开,意味着房地产企业境内发债的相关政策会有所松动。

- m0 }' t, d3 w3 Y4 ]+ W( v% ?3)11月10日,就在金融数据发布的同一天,央行官方罕见地公布了 10 月个人住房贷款统计数据,10 月当月个人房贷增加3481亿元,较9月多增 1013 亿元。要知道,央行以前从来不公布个人住房贷款数据的月度数据,只会在每个季度公布的贷款投向数据里才出现。

( P0 G3 @( l0 H S( a9 _$ e- W6 t6 S1 p

) e% ?: T! B7 f3 A5 @7 D( s: X ) l& s) M: F7 Q/ h- I% c ) l& s) M: F7 Q/ h- I% c

* u# V( a" Y/ k2 y: }

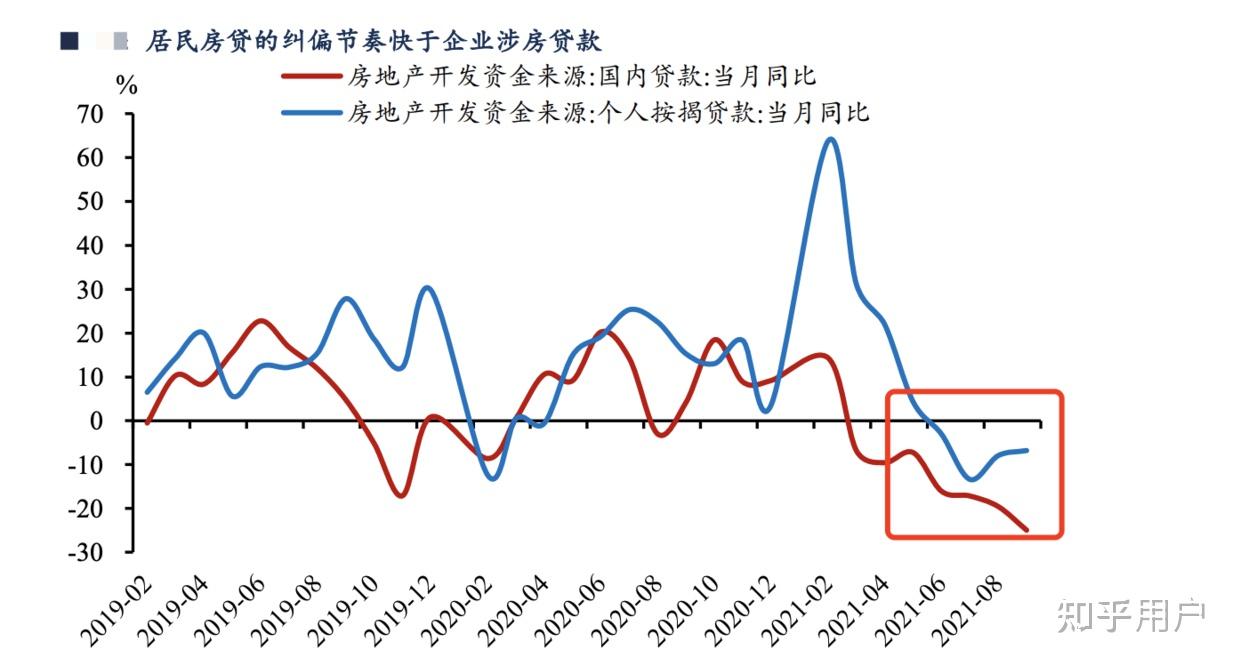

虽然10月份个人房贷的增长,大概率是银行体系做了一波放水,把从今年5月份到现在,一直压着不批的个人房贷给批不出来了,而10月份对房地产企业的贷款依旧负增长。

8 Y- C5 S# a! o但是政策上给房地产行业一颗甜枣的用意还是很明显的,是要打压,但是不是一把打死,是要限制,但是不是要行业一下到冰点。

+ w+ M |5 k2 W3 M1 G! \这一局,非常考验顶层的智慧,用房地产去杠杆带来的痛苦来换取长期的稳定发展。 |

显身卡

显身卡