我认为这次不是一般的土地流拍!

$ d ]9 e& Y4 W$ G! N2 \, X% u# a2 ^& D4 f5 R/ r

这是一线城市的土地流拍!这是在基本没土地溢价的情况下流拍!) ^6 a! b7 I$ o; U* S8 j: m1 S

- e% i; Q9 O- _) Q

+ m+ W& g) e% S \" _0 Q6 \

- S; X5 l Q- P: [( w1 [+ t9 F! N

; x4 c3 b8 ]# z+ w

' F9 O d, C9 n* X# y土地拍卖

. V ~* Z" k- B; @' I @

7 _: t/ z, H; l0 [5 q+ p# |% f/ f从表象来看能不能理解是土地价格开始改变上行的方向呢?如果这土地价格回落,能否让楼价在接下来的时间里下调,让大多数民众的购房需求得到实现?

, k5 c# u" \& ^1 `6 G U我们去了解数据带给我们的信息,来尝试解决这个疑问。

/ z) J7 l( `4 g& a) y# S- F3 }- f# h: ]1 ~, s h* @ f _

$ f9 l: y% |3 N

8 D* Y; ~; a) L! B5 S/ u

- }! r, a! G3 R! c* W3 P: s土拍成交情况0 s0 v: M, U4 [5 l% z; @- u

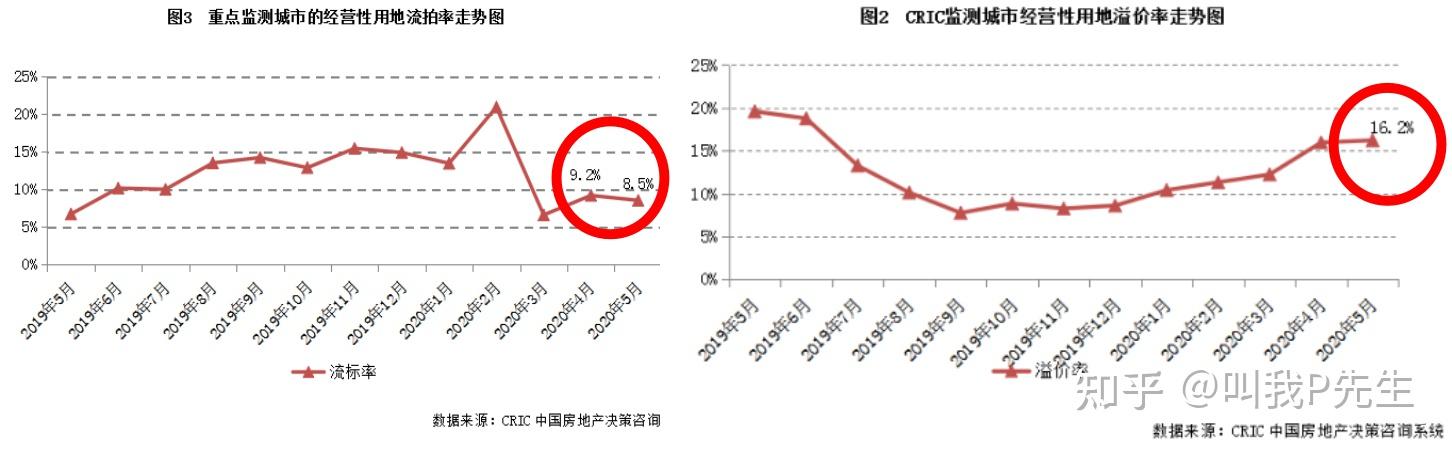

% n) S& _/ U& J. y上图我们看到这次包含一线城市的拍卖居然出现最高52%的流拍率,也同时出现最低的土地溢价0.02%!

- z$ D$ T, ]3 Z. s1 A: }* w

% {" c* `# H ~! b! E* b& [; K/ J: [01 土地溢价率和流拍率

; p8 ~7 u/ ]: D: d

* b( H C9 m4 t, K' f用2019年及2020年的数据对比上述2021年的数据:

: K% Z3 B9 J& f! d! N+ F; B) a

7 }1 C5 E( x; a* @1 |: [

) r8 R1 W8 o0 |8 c+ U' [) h/ M% E * S- E; I& @/ t1 x * S- E; I& @/ t1 x

" h; A* G" c" ^0 q

2019年数据8 C7 X2 j2 _% f) N

4 p" j" \2 B( u9 G7 K* E' \

据CRIC统计,2019年重点监测城市土地市场流拍率为14.5%,全国城市平均溢价率8.6%。主要流拍的城市还是二三线城市为主,当时整体土地流拍现象仍然比较严峻。前房企面临较大的资金压力,拿地态度更加谨慎。6 r: Y( V9 E" g T# C! i" V7 W6 V

& A3 G+ t+ L+ w' T7 S3 a0 `

% T+ j9 A8 S" q$ b # |( K/ A) N. D, A+ P # |( K/ A) N. D, A+ P

* C% X; i& v. L- l3 }2020年数据

& U* F9 Z8 L# `% n; T) m* B* S! G7 K# I7 M$ H4 p

据CRIC监测数据,2020年流拍地块主要集中在三四线城市,并且有八成左右的地块是因为条件普通、位置偏远而流拍,全国城市平均溢价率16.2%,流拍率8.5%+ ^+ i: ~) G6 K2 R6 N" a2 p: w

划重点:从2018年到2020年,全国土地都有出现土地流拍的情况,但只是多数存在二三线城市为主,流拍的还是条件普通的偏远地块。另外,除部分一线城市有20-50%溢价率外,全国的平均溢价率也在8-16%之间。8 X- s5 g1 I0 P! ]

因此,像今年这种在一线城市都出现如此高流拍率及低溢价率的情况,的确罕见!

G4 B5 R& q( d( R这次会不会只是偶然现象?透过现象看本质去理解房价为什么一直上涨的原因,才能判断接下来房价是否真的会回调。

! ^' h; @1 M1 H02给土地财政绑架的地方财政,是导致房价上涨的主要原因之一

- y! l% K- f( ^3 M* l/ D

* L# Q9 p/ _2 L8 |% n/ x& D土地价格的上涨最大得益当然是地方财政,所以地方财政对土地的依赖就是影响房价最大的原因!房价上涨肯定与土地上涨有必然关系,没有面粉比面包贵的道理!

! P! v/ J% o. z+ {: ]7 d* q% C) @我们得先了解地方财政,通过了解地方财政,才能知道其为何如此依赖土地!

s0 ~* a8 |3 b! I7 B) [第一次税改:1980年-1994年,我们国家在财政承包制阶段。地方政府财政收支是包干的,还可以按一定比例留下给地方自行使用。例如一个地方的年收入增长要求是4%,如果在第二年实际的收入增长没超过10%,就按照50%的比例跟中央分配;如果超过,则超过部分全归当地政府使用。% W" V+ E/ M6 H$ @# d& j- M- d! ~# h

这种情况下,地方政府当然有推动经济增长的动力,当时改革开放的初期,市场经济主体主要是乡镇企业,这些乡镇企业不但要给当地政府交税,还会上缴利润,当时地方政府本身就是这些企业的参与方。当时的地方财政主要来源就是这些当地工商企业的税收,毕竟地方有财政收入才有经济发展。

* z- x; _+ z$ v3 Y$ P. O第二次税改:1994年-2021年,我们国家在财政开始实施分税制。改变包干的市场后,到了90年代末,地方政府的乡镇企业名存实亡,国企改革浪潮下,几乎都变成了私营企业。但地方政府仍然需要完成经济建设为中心的任务,只能转型从开展招商引资和土地开发等工作,来突破增加地方财政的路子。0 D. A: i2 J. ?( |9 ?5 A

从1998年国务院发出《关于进一步深化城镇住房制度改革加快住房建设的通知》开始,市场开始慢慢停止单位福利分房的制度,这时候正式步入房地产商品房的时代,特别从1999年起,规定了农业用地要转建设用地,必须经过征转环节后,才能变成国有土地入市,地方政府就可以大量征收农民土地,然后有偿转让土地,相当于土地市场的垄断了。! l: N$ N. @8 a4 h' B8 w- |+ j; |

于是,在2013年土地出让收入就达到地方公共预算收入的55%!2010年部分地方土地出让收入达到惊人的68%,如果再把其他跟土地相关的税收加起来,整体土地财政收入绝对有机会达到80-90%。这时候地方政府的财政模式,完成了从企业财政向土地财政转变的过程。高达80-90%占比的土地出让的依赖,地方政府等于给土地财政绑架,也只能去维护房价上涨!如果房价不上涨?房子不值钱,哪个开发商会愿意花高价拿地来开发呢?那地方财政怎么办?怎么完成经济建设?* f2 @5 m' K" B; x9 O

第三次税改:2021年5月21日最新的税务改制出台《财政部 自然资源部 税务总局 人民银行关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》其中一句:各级财政、自然资源、税务、人民银行等部门要把思想认识统一到中央决策部署上来,切实提高政治站位,强化部门协作配合,形成非税收入征管职责划转协同共治合力。充分解释了一个之前很矛盾的现象。理论上政府系统是一体的,地方必须服从中央的管治,但是每次中央出台的房地产调控政策,地方政府却经常唱反调,还经常房价有下跌压力时候地方政府会出台各种手段,例如“限跌令”。但这个政策改变原来的财政格局!2 F, r" `0 m" o2 I. P7 ]

2021年7月1日起,(注意这个时间点)部分试点城市的国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入(以下简称四项政府非税收入),全部划转给税务部门负责征收。并于2022年1月1日,全国铺开实施!另外,以前年度和今后形成的应缴未缴收入以及按规定分期缴纳的收入,由税务部门负责征缴入库。

8 ?' r' U/ K" ]' j0 d1 k3 U划重点:税改政策是改变地方财政指向的关键节点,可以预见,国家的第三次税改会伴随着十四五规划,让地方政府脱离土地财政的依赖,步入投向基础制造业升级,创新科技升级的新时代!! }! i# m" K/ {# k: s' ^4 G

03按揭能让房价无限高: S( z0 K# g* |; _, C

1 ]' p5 f+ {& \( y房价上涨仅仅是地方财政的支持吗?当然不是,还有金融体系。

5 T. U, t) U) H% \ _1 \: X市场买房子的人有两种付款模式:一次性和通过银行按揭。

$ p J6 u0 [; o K( L一次性地付款,可以理解为一个已经完成原始财富累积的人,用他现在的财富累积来交换想拥有的房子。

8 W" f7 t- x- K4 ~& Z按揭付款就是指通过金融体系,多数是银行。通过银行的金融杠杆工具,提前获得自己未来现金流,以此来交换想拥有的房子。而出售房子的业主就可以提前拿走买家的远期现金流,实现自身财富增值。要知道远期现金流是要通过打工、生产来偿还的,属于提前透支的消费。/ P5 i4 }3 T+ m& L/ U, T

都是,不同的买家在不断的按揭购买房子,而且高速买卖换手,就需要不断的涨价,那越到后面的买家付出未来的现金流的额度就会越大越长。一旦增速过快,并远远超过经济增长时,就会伴随经济危机的到来。: j/ K+ J* M0 h5 a

国家2020年居民的杠杆率达到惊人的72.5%,要知道2015年,居民杠杆率才38.9。如果还不够直观的话,2008年美国居民杠杆率是60%,同年就是雷曼暴雷引发的金融危机。1 r& ~5 K, V* q/ X$ a1 v

所以,按揭让房价无限高是没错的。只有去掉居民的杠杆意识,降低居民未来现金流的提前交换的基数,才能让人清晰商品房子本质的居住属性,而非未来现金流对赌的赌博!于是一系列的银行金融监管政策开始出台!+ z" N" P" G- f: q

第一步,限制房子供应商金融工具,对房企开发商的银行贷款设定准入门槛

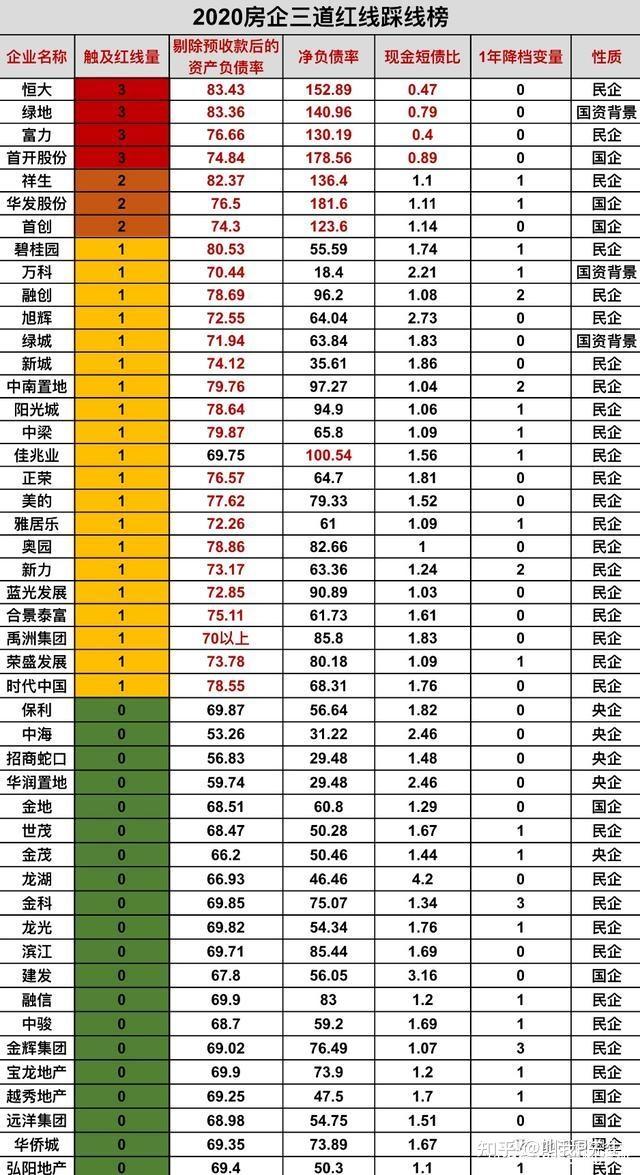

! Y3 J* k9 u& r& @; M" m# v% B2020年8月住建部提出房地产行业融资管理新规,称为“三道红线”。

. R( W' a* ^& M. {5 @8 a红线一:剔除预收款的资产负债率不得大于70%;红线二:净负债率不得大于100%;红线三:现金短债比不得小于1倍。并根据“三道红线”的触线情况,将房企分为“红、橙、黄、绿”四档:红色档:如果三条红线都触碰到了,则不得新增有息负债;橙色档:如果碰到两条线,负债年增速不得超过5%;黄色档:碰到一条线,负债年增速不得超过10%;绿色档:三条线都未碰到,负债年增速不得超过15%;$ q1 i' k& F4 g7 N" n

说人话就是房企不达标,银行就不能借钱的。看看《中国房地产报》发布的2020年数据,就能从部分房企三条红线的数据,发现其现金流问题的严重程度。1 A, T9 p6 N t n% V% C4 {3 H

; c& s+ c- a8 X8 p3 t% h

# [# w% w* w2 [ . P5 s- C, i' `0 B5 v0 c . P5 s- C, i' `0 B5 v0 c

9 n, }: o! s7 r* l' L

2020年房企三条红线

+ x2 B9 O. C3 z7 C$ ~6 `9 R* W9 I& m' e# ~) ]: ]1 P

排名第一的恒大三条红线全占,不单现金流不足,还不能继续得到银行贷款。那今年的暴雷困境是可以预见的。( L6 ]7 B6 k1 f Z9 b) n+ _, @# s

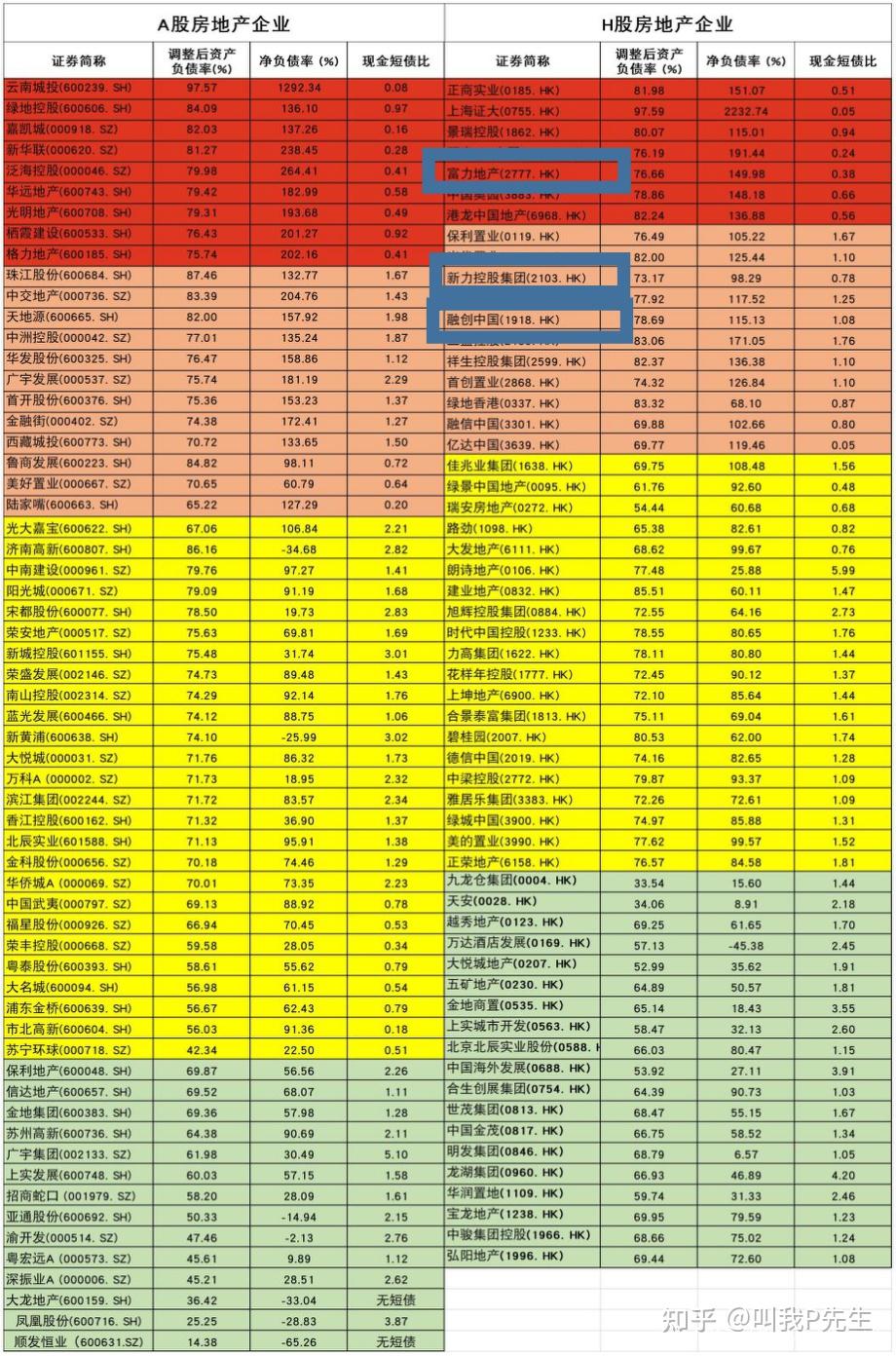

再看看2021年7月《中国房地产报》发表的上市房地产企业竞争力研究报告的数据。

/ o# ?7 c8 Q- r3 q: ~

# e: y1 y( B6 H- v7 \/ o) t S( L& r7 _( H( O

& O( Q& q" r, d) t & O( Q& q" r, d) t

6 p) {: l% U# s9 N9 s. M; u- o

2021年上市房企三条红线数据

) L5 W# |; ?5 T! o$ C# [

2 ~$ v) ^* e* e6 v% V8 |! l在一二档里存在不少往年全国拿地最进取的开发商,例如融创,广州主场的富力,也少不了最近股价下跌90%的新力控股。( x6 ] P( L# m& y

最健康的第四档中较多都是国企背景的房企,这就清晰解释,为何今年全国市场土地拍卖的主力变成了国企的原因。# X: ]3 O# K1 q. B8 C, E" R) M

第二步,规管银行等金融机构

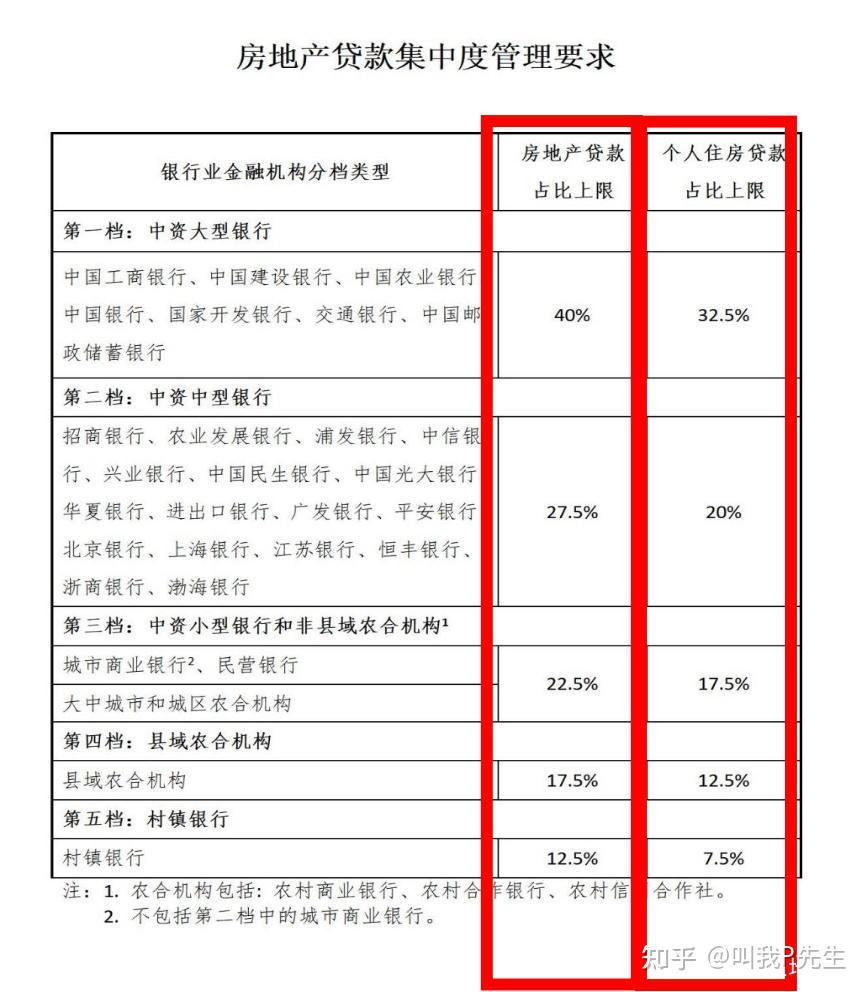

) t6 q! A3 O& S银行多年来对房地产贷款形成了一种既有路径的依赖,已经不想开辟对新路径的尝试,或者说不愿对非房地产业的倾斜。银行不愿意改变,政策就改变银行。2020年12月28日《中国人民银行 中国银行保险监督管理委员会关于建立银行业金融机构房地产贷款集中度管理制度的通知》出台。一句话,房地产类的贷款按规定来!! z% h" k" n3 M) R5 t

8 F3 e* r" w& I; w/ I/ p2 r _& Y, a: b/ n d

: g& e7 V/ j) M6 f : g& e7 V/ j) M6 f

: {8 T2 v5 @. ?

明确要求房地产类的贷款最高不能超过银行对外贷款额度的40%,个人住房贷款最高不能超过32.5%。0 [9 k* f* C$ `2 T

2020年6月的数据看到,即使没有超过上限的银行,也已经临近边缘。对于超过都必须在2-4年内,使贷款额度回到上限以下。所以,这就能解释为什么今年的房地产市场贷款那么艰难的原因了!

5 D# G6 ^" [4 k! ]) v; r& v; E: G- {: A, C0 c

8 [" l3 ~" t3 d0 F/ ]

% M6 a* H0 _! Q/ W( ]) k % M6 a* H0 _! Q/ W( ]) k

% K, o( I) z6 g4 f

同时监管银行他项贷款进入房地产,在2021年7月日《住房和城乡建设部等8部门关于持续整治规范房地产市场秩序的通知》中明确,重点整治套取或协助套取“经营贷”“消费贷”等非个人住房贷款用于购房的行为。0 C; @! b8 i) }# \, L" b

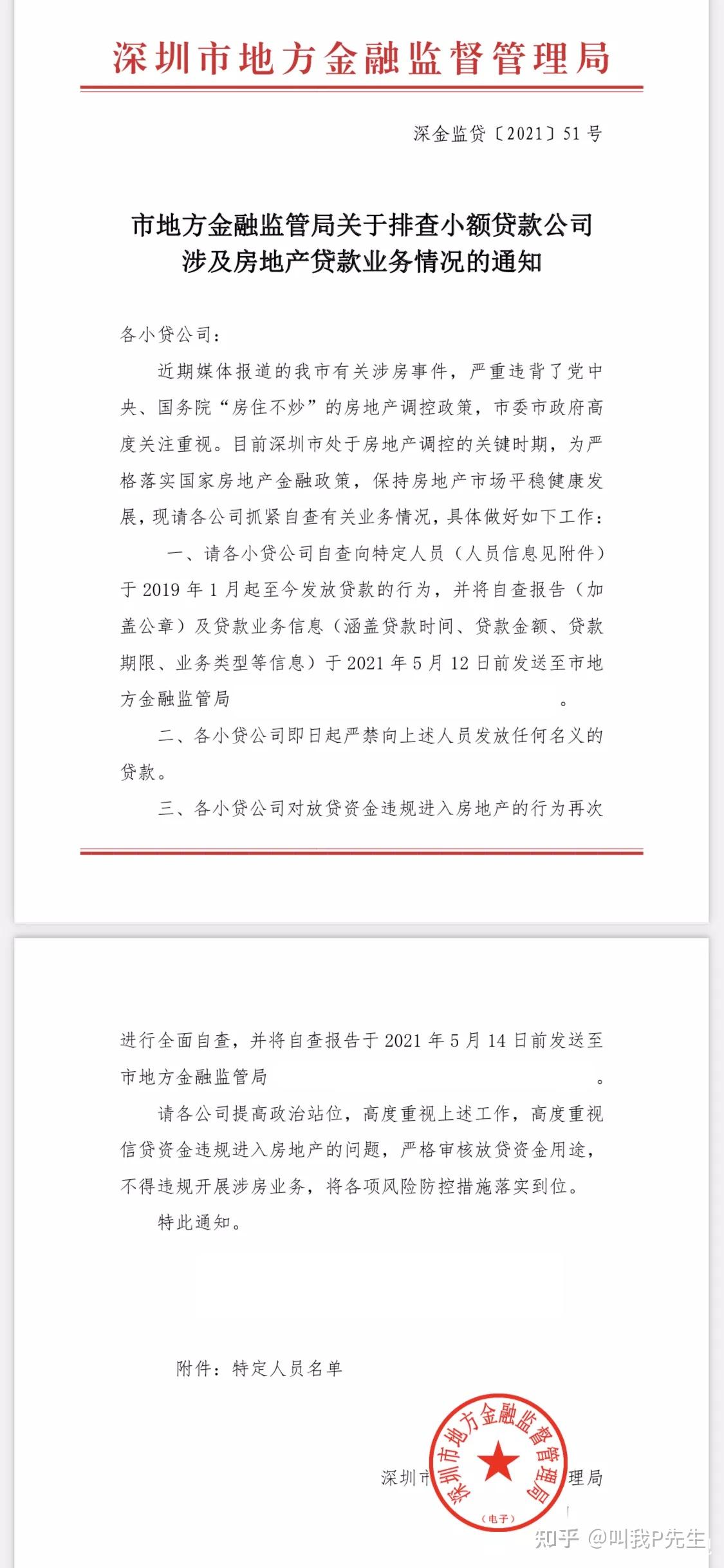

第三步,监管市场资金进入房地产贷款业务。(举例深圳政策文件)$ o0 M g9 a* Q+ B o

, K* X0 P @& q1 e4 D- u7 G" c

6 [6 w" q5 N3 s8 Q3 v

# K9 k; n; p! O' }

5 E! [7 U" ^& U" C9 g$ f划重点:缺少金融支持的市场,等于汽车缺失了发动机一样,试问还能跑得起来吗?; C3 W! y$ g& _

; h. G% t C+ ]* Q* y

04 终端市场管治

) j K4 m# y; T2 H7 F- t4 [4 A: d( D* K5 \0 j0 j/ A U4 K: _

今年各地房屋买卖指导价的出台,相信大家都不陌生了。主要带给民众的意义是,房住不炒是大前提,如果仍要继续炒作房子可以,但不能拿未来的现金流入场,要玩就用你现有的现金流,只要可以证明是你现时拥有的现金流,那可以。起码你不会输光未来所有,而失去人生的奋斗价值。+ L0 I# t2 l5 v) O2 Q6 t3 p+ L

划重点:价格指导下,银行体系只能按照价值指导范围给予贷款。只要你还愿卖,他还愿买,那请随意!8 m1 T( n8 u! V

05人口出生率1 A! W5 b, ]! N3 n

. N7 c: |8 F) Q" w从一些公开数据中整理,中国生育率下降速度在国际上前所未有,当前不仅远低于2.45的全球平均水平,还低于1.67的发达国家水平。2016年中国总和生育率为1.62,已经是全球位居倒数,最近的第七次人口普查数据,2020全年出生人口1200万人,人口出生率为0.85!9 ^- e' Z8 y) d8 F

划重点:房子根本属性还是居住,如果已经不具备足够人口承接,还有谁来购买?难道房子要成为收藏品了?

) w/ \2 h( M2 f总结一下:房地产市场已经正式走进调整周期,房地产的暴利时代不再,正如郭主席说的,押注房地产永不下跌的人,最终会付出沉重代价,想继续依靠房地产买卖赚取暴利注定要失望了。

1 l# s$ v) K9 q4 q2 v* C

1 u% N5 v; T; I2 Z( Q2 n/ ^8 Y' j' h3 b6 j6 k9 L

<hr/>这位读者,欢迎您提出您的角度,让我们可以一同探讨。8 i4 Y) F/ c3 [% k% n

5 A. B$ O- a, [% r" ?, k

2 ^. {$ O1 a0 o9 k/ [7 {

: `9 a1 q3 P5 X5 k本人2002年进入地产行业," G7 |; [! |( T% K+ `

. u1 d9 ~# y1 {& c# h: D. Y4 I' Z

不同程度参与过地产行业中的开发、策划、投资、营销、销售、招商领域;

: }8 q" d1 X, q

/ h3 z; }' ` S, a) x+ O曾担任世界性跨国地产代理集团业务管理负责人。5 V' E0 R/ l% ^7 ?# Y7 A$ E8 l

/ B/ Y* J" G4 u

乐于输出个人对地产领域的观念视角,5 }. M8 `& ^5 ? G0 M

% K( a9 r- C' @ g欢迎对地产有兴趣的读者关注我,一起同行!# l( G x- V1 s/ a8 d

) r& _! B8 O) c j记录深耕地产领域的个人视角理解。欢迎同行者前来一起交流! |

显身卡

显身卡