}- D# u! a( A2 p% F. D1 ]

0 |8 A# r; x) X( {* C+ i中国的房价,过去20年来,不断上演着暴涨神话,甚至于深圳等地房价在疫情年都可以暴涨一倍!; N5 C' v' V5 }* G: p

——这背后的原因究竟在哪里?$ m, g! C ^$ J- x) Q; l1 ]

! v; J; O/ g* l7 ]; O' ]

中央三令五申,房住不炒,打压房价,为什么看上去效果并不明显?

" C5 S8 x. D' `" m& ~# _7 O( t( N; i" w: |

要解开这个问题的谜底,归根结底我们还是要回答一个问题:到底是什么催生了房价的无尽暴涨呢?8 r4 n' X. S9 A( K. U+ K8 B

& D4 ~- Z. ^& _! b6 Z仁师父有个观点:过去我们看待房价问题的思维模型是出了问题的,人们总试图归因于一个方面,比如有人认为是人口红利,有人认为是货币超发,有人认为首恶在于“开发商”和“炒房客”的哄抬,有人认为是地方政府的土地财政。4 d$ A1 e/ }$ Z' Y. h

9 D5 N' |( S9 r, n其实都对也都不对。

" P# m5 o# T6 I* u

; `0 e1 F% i; {# R2 x/ X! `* Q1 r( }: l) Y, k

?6 @- ^/ k. l2 l* z/ }: s6 m ?6 @- ^/ k. l2 l* z/ }: s6 m

9 R# F: R' @& a/ \2 \ b9 j

老仁认为,房地产市场和股市的逻辑类似,每个不同的时空范畴中会有自己的主线逻辑。拿股市来对比,去年炒消费升级所以茅台挂帅,今年炒碳中和所以新能源领跑。房地产市场暴涨的内生动因和主要矛盾也是复杂的。) B7 e/ v% ]7 \4 P1 Y1 P

8 O) J1 P6 O0 q1 w

但细细研究之下,你就会发现,如果说过去十多年,房价的上升是多重力量混合博弈的结果,那么现在这一两年,其实已经进入到“单极化推动”的阶段了。

# [$ s3 ~4 y7 l9 C1 |

# U( q& `* w, n% O而业界最近流传甚广的一份文件,则直指这个“单极”,精准度和力度远超过去比较空洞的“房住不炒”的提法,这也就是仁师父为什么相信,房价连续暴涨的时代已经结束了。6 Q% m6 Z) N Z- K: l' S: ~! d) x& x1 o

6 G/ a- n% N/ p

改变的原因是国家意志,从高层定调“第三次分配”就可以看出中国的决心,凡是制造不平等的现象,国家一定要打击。

) C( e* b9 L" b

$ B3 C& T( F" S" z$ F) {

6 Z7 L/ f& T4 \0 H# W2 x$ ~' ]3 d

+ B, D# b7 P, I' R- p4 M% Z" {6 G1 h( n4 k+ c* m

今天,我们就来详细解读一下这个推理的过程。

$ n* P/ o3 h+ I* o/ K9 P Y; h. W# F8 x$ X; N, b6 W* y

这份文件讲了什么?别急,讲政策之前我们还是先讲故事。

" Y9 m! m& [9 G2 J6 F% z8 f, y# \/ k) p4 u3 H

4 a) a$ T2 Q# f- o1、天降馅饼,半价买房?

" ^- f. k( e" _9 ^( m& Z: A. ]! J( a9 y

大家都知道,现在房地产行业里,鬼故事有点多。许家印前两天卸任了恒大地产董事长,恒大能不能继续那么大,老板自己心里也没底儿。

4 T. L2 w9 {: a' o4 ?2 h$ A# M% o! h3 n

恒大债务危机只是冰山一角,地产商日子最近都不好过。# n; u2 q2 f, E! ? ^/ p

+ t W. A; h: n$ R老仁团队有个哲学系毕业的大米米老师,前两天偷偷问我,有个同学在苏州一家房地产公司干,员工福利可以五五折买房,只是名字要登记在ta名下。能不能买,赚不赚钱,安不安全,灵魂三问,果然哲学。

) G& D, q4 k; I! R9 F" ^6 s: ^; Q7 \/ L! a0 R: e( H' [7 m# S

对,您没听错,不是五五开黑,是五五买房,100万的房子,内部员工买只要55万。可问题是,这根本不是什么福利,只是公司缺钱的表现。" s+ u) `9 o. U

1 t+ ~2 T+ x% ]2 W+ V

8 ^+ Q3 L2 _" g, r( T: d+ m. b3 n2 f" t, _) N. f

恒大打折卖房,确实反映在数据上

, {9 F: v. V% y& Z7 j& J @* l! P# a- ]

更大的恐慌,来自各地政府的公告。从深圳、天津、青岛开始,8月份以来,已经有十几个一二线城市,突然宣布中止土地拍卖。有路边社消息说,是因为地产商实在没钱了,根本没人报名拿地。

% Y2 f8 w7 M/ ?' Y1 E# ~

; h- ]4 m3 a8 z. Z, I大家都已经捧好瓜,准备看房企的热闹了。毕竟很多人都觉得,中国房价这么高,都是贪婪的地产商害的。等恒大它们都破产了,房价就要降了。" f! D& O7 K5 ?, t' u

7 P% Z" t6 y2 i5 I) v: E4 n& t但你要是这么想,那就太单纯了。决定中国房价走势的,从来就不是地产商。恒大不是今年才开始打折卖房的,地产商的苦日子已经过了两三年了,今年只是债务大爆发。可是这两三年里,你看到房价下降了吗?" I# F) D8 s# ~; c$ k4 M, m

2 j1 D k, q7 {! B2 X为什么杀死地产商,也破不了高房价?因为真正托起房价的,另有其人。

: R9 _% h( u+ C2 B _6 s- y: ?$ C1 S- ~) X, t$ X* ]

2、房企倒贴5000万退地

! S* v' E$ [0 f; N$ H9 b, I9 c

4 Q6 X) Y8 q2 a; K* W% r6 U) B: D前段时间,杭州楼市最大的鬼故事,是一家地产商宁愿倒贴5000万,也要把地退给政府。& c e* L) J% u/ u( W2 z) g

5 x# q& [% Q6 ^; M2 ?& j* ~

* l, l4 K% [ @. _* W

, S2 _! a% V7 a& y$ W# d+ p , S2 _! a% V7 a& y$ W# d+ p

: Z$ I* n4 G% t. {

今年5月,浙江地产商宋都股份,斥资17.83亿,拿下杭州市运河新城的一块住宅用地。仅仅两个月之后,宋都把这块地退给了政府,已缴纳的5000万保证金全赔进去了。

" `% Y2 i8 x' Q( X1 L3 G: u8 U. j$ {; g* ^6 e

表面的原因是,宋都原本跟另一家地产商谈好,要联合开发这块地,但是对方临时反悔了。

/ e2 u2 h. T- b0 F

: k# p h/ m4 T& x4 c但实际原因很明显,地产商仔细算账之后,发现这块地是赔钱的。3 d5 h$ ~0 v: P3 R

% i5 @; ^, m5 j+ ~1 G! q7 C$ B7 ?' x

老仁找到了当初的出让公告,里面不光有宋都拿地的价格,还规定了未来的销售价格。

, D' X: R8 x& O, d- ?. U, L- }5 U: c, c& t2 B5 l- r! p: k

根据公告,宋都拿地价格17.83亿,规划建筑面积8.5万平米,折合楼面价是每平米20962元。但是,这8.5万平米面积里,有21%是不能销售的,要求开发商自持出租。

; r l* W9 D$ d9 a5 a) f. j# T9 C) Q& E2 K

按杭州现在的房价租售比,出租的收益率是很低的,如果我们把这块刨去不算,宋都实际的拿地面积是6万多平米。这样一算,实际楼面价达到了每平米26000多元。

; F% ]1 |" S% e; Q; J: _$ w9 M- N+ j

而政府规定的未来销售价格,是每平米29500元,里面还包含了3000元的精装修成本。也就是说,宋都光是拿地成本,就跟未来售价差不多了,再加上税费、建筑和销售等后续成本,这块地每卖一平方,都要亏几千块钱,还不如早点割肉止损。

' E: d' D+ l( ~* D9 g; I2 v* Q1 X- }1 C% U* V1 m& z

当然,这个算法是非常粗略的,如果把出租收益加进去,长期是有可能赚钱的。但要知道,房企几乎个个都是高负债企业,出租收益如果不超过年化8%,怎么可能覆盖为此付出的融资成本呢?所以还是亏的。

: c4 d, X2 g6 C/ c; w( n1 A

, h' b; {7 u6 _& t这笔账一点都不难算。可是,当初地产商又为什么要高价拿地,给自己找罪受? y3 ?: A* p2 Y! F1 a/ R, g

$ @4 c9 `. W# F其实,拿地价格,真不是地产商能说了算。" n: Z5 @+ C6 B2 x

/ q* [+ t* d. H" L3 }/ k6 O一方面,地产商最重要的是现金流,需要有源源不断的资金去偿还之前的债务。所以销售比利润更重要,别管亏不亏钱,先保证手里有地可卖,有现金还债,先活下去再说。 Y0 i- u6 \$ j8 b

8 g7 s1 j0 j. u( M" d. y( G

另一方面,宋都拿这块地,真的已经很克制了。老仁查了一下,跟这块地相邻的地块,2017年被金科、碧桂园联合拿下,当时的溢价率高达70%,再加15%自持。溢价率的意思是说,在政府给出的起拍价基础上,加价70%才拿下土地。

2 d. [$ I8 e8 t. S# V6 [0 p( z; f

9 U u' G6 j" A( `; X6 s7 J+ I0 @1 Q

. v7 t# V0 B* w7 Y" Z( V" O; b . v7 t# V0 B* w7 Y" Z( V" O; b

% w6 W# y5 B$ N& C! A相比之下,宋都虽然21%的自持比例略高,但溢价率只有28%,算是很理性了。! ]* V) }3 _6 c$ g6 u0 _

9 R% B) v3 S$ S" _' Q为什么金科碧桂园敢高溢价拿地,宋都却要亏钱?0 k$ Y$ E. Z; F# B: U) p" W

" q! d7 Y$ Z* d `$ H4 D8 N. I因为当初那两家拿地是在4年前了,地价还比较低,起楼板拍价只有每平米1万1,宋都的起拍价却高达1万6。9 t7 q" }, l; F4 j

$ O) j* s$ Z( ~# \; o

从售价来看,金科碧桂园的房子19年上市时,售价超过了3万,比宋都还高一点,所以利润空间就大了不少。# q3 A0 \; y4 s% l8 R/ F

1 c6 H' t5 N2 X. _9 R$ a这下大家看出来了吧,宋都这块地拿得,是真的憋屈。现在金科碧桂园小区的二手房均价,已经超过4万,但是政府为了贯彻“房住不炒”,强行把一手房价摁在了19年水平,连3万都不到。

( h5 V" f. a `/ i6 U+ D+ a

9 U% J- @6 y, U6 c / m$ ^$ Q2 [8 O5 e0 r7 ]6 F. o: X / m$ ^$ Q2 [8 O5 e0 r7 ]6 F. o: X

$ m8 Z0 d- Y$ \ z6 }

房价不许涨,但是地价必须得涨啊,这4年间,土地起拍价提高了将近50%,宋都只能硬着头皮拿地。

- ~# a+ I4 h* D8 G# a. r7 \6 b& V! L0 N

3、房价上涨的“单极化”趋势! g; W( i2 Z0 b4 o+ j$ _

5 V2 l. ? s3 y h" ]: }5 y o5 p$ \

宋都的案例虽然极端,但是也反映了当下中国楼市的普遍现状。$ _ I+ ~) W1 k% D7 Y9 d3 T

* ^1 O, u2 _! @! a, s S# i房地产行业里有个形象的比喻,土地是面粉,房子是面包,地产商就是做面包的师傅。

5 u4 Y( I. E+ b k6 d% Y( _, B

. |$ _/ W1 _$ q# n5 `现在,面粉价格不断提高,却不许面包涨价,结果就只能是饿死面包师傅。

" g) q6 R' n! m. Q, d6 H3 G9 y' m( n) O

问题是,饿死面包师傅,面包就能降价了吗?

8 s9 z6 L. C3 R ]3 U+ s- P4 o# t- Y3 X n: X; y

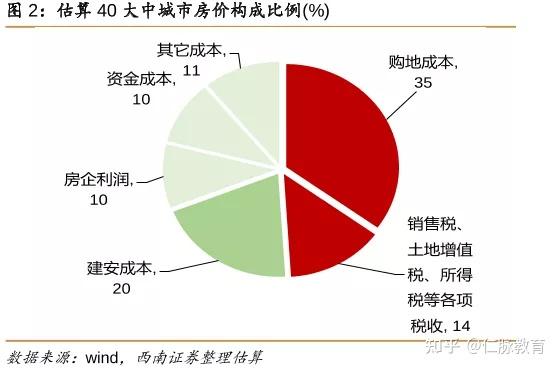

老仁之前就对房价的构成做过拆分。老百姓买房的钱,主要是被四个群体分了,分别是政府、地产商、建筑施工方和银行。

. h, G n u' @# X

9 C1 G- k1 h+ r7 R4 U* z! \8 i7 b# X$ l' A

! \, g, V) ]$ w- F& N, L" n. S/ i5 E ! \, g, V) ]$ w- F& N, L" n. S/ i5 E

# |/ o i+ W! m# W

2017年,券商统计了全国40个大城市的房价构成,其中政府拿到的钱,包括土地价格和各种税费,加起来占到房价的一半。! [7 w7 b+ r: m" Y/ X, i3 |" E& _1 V

1 E7 H7 L; \3 k: a2 j* k ~

建筑施工队,大概拿走了大概20%,剩下的30%,才归进入地产商账户。再扣掉给银行的利息,和自己的经营成本,房地产商卖一套房子,利润率只有10%左右。! c! R; {! a" B* S3 l

5 D) f N7 O1 W

现在4年过去了,这个结构出现了明显的变化——政府拿走的钱,变得更多了。: L' Y5 k( W) A* \( G: Y

' w# ^: w8 B7 P4 {

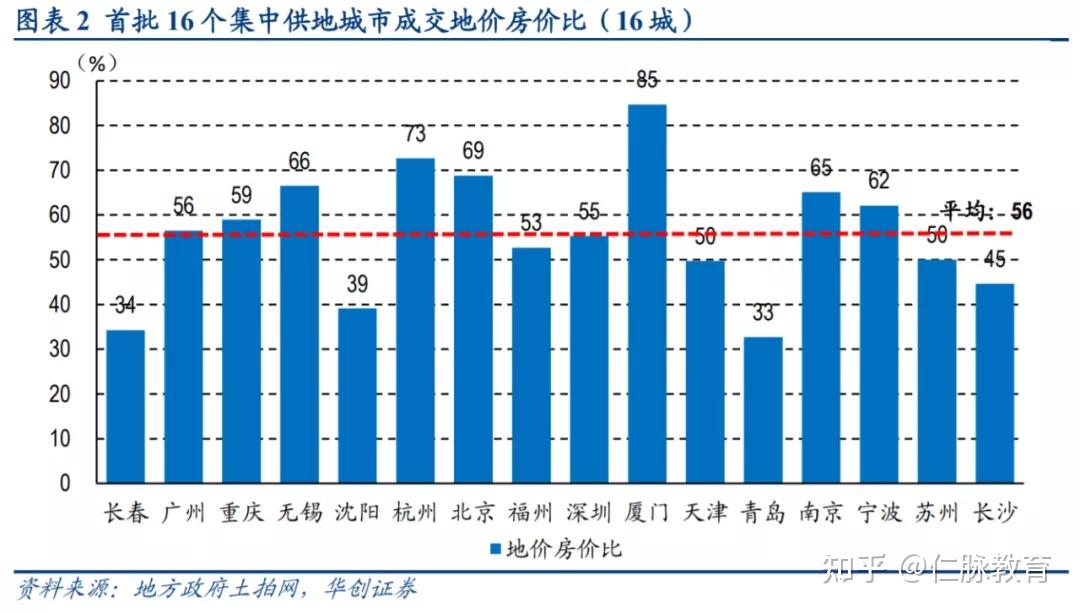

今年上半年,全国多个一二线城市实行了土地集中供应,并且很多城市在卖地时,就规定了将来房价的上限。

) G/ a5 J5 ]7 a0 p& _& s6 {% Y' _& ]! m

根据华创证券统计,首批集中供地的16个城市,平均成交的地价房价比均值是56%。也就是说,未来这些土地上盖起来的房子里,光土地成本就占了56%,再加上税费,政府拿走的比例恐怕要接近70%。! G4 t4 o: `) ?, |) W

- v8 E( t; y) z! o( \% H

+ |) C/ L7 m' m/ J1 H9 N: u

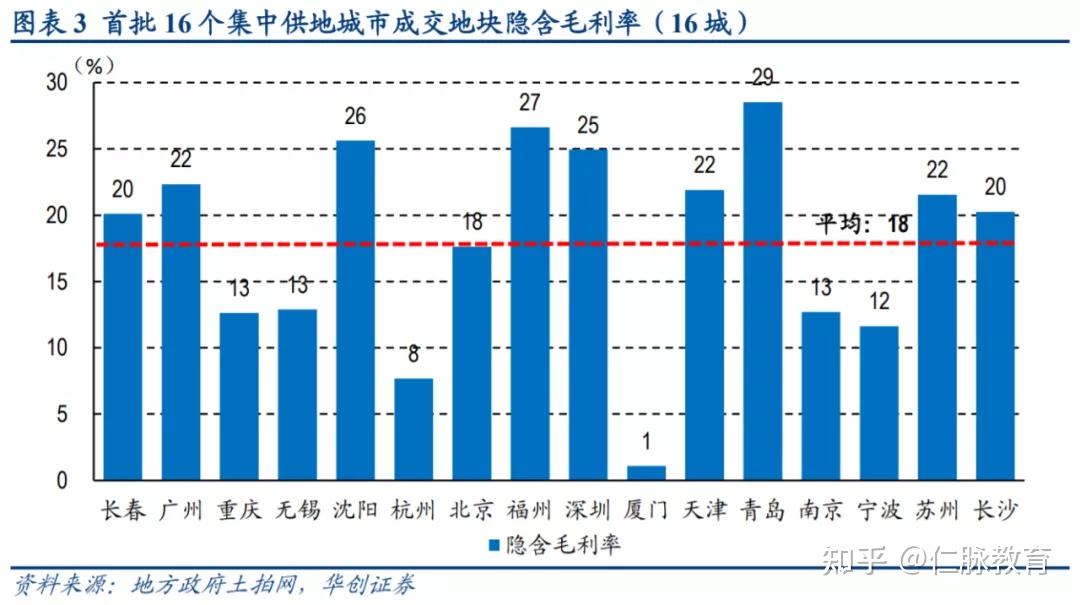

/ Q; A- R! K# u n3 z3 S3 j% ?至于地产商呢?同样根据房价和地价可以算出,如果还按照17年的财务成本和营销成本来算,房企最后的净利率很可能是零,甚至是负的。因为在同一份研究报告中显示,这16个城市的土地成交地块隐含毛利率均值仅仅18%。/ i- J& i& i& f' e) U

/ |: o/ B2 Z4 e

8 V6 k5 n+ E: U8 \" `: y ], Y, x 8 V6 k5 n+ E: U8 \" `: y ], Y, x

7 F3 I, I9 f9 ?2 |" j9 \* G+ Y而且,大家仔细看这张图,一些房价被炒到离谱的城市,比如厦门、杭州,地产商的毛利率反而非常低,厦门的房地产毛利率甚至低到只有1%,连最低端的制造业也不如。

* B/ U# j3 Y7 {/ R; w+ j. K- @/ ]& w* O, N

这恰恰说明,地产商以前是房价上涨的最大推动力之一,但在集中供地以后,完全靠边了。- F9 c# \" D, b) ]

5 D; j9 s+ x1 Y

另一个角度也能得出同样的结论。我们把统计样本扩大到全国100个城市,也可以看到,从2008年到现在,地价占房价的比例,居然从30%左右迅速提高到50%,并且今年一举突破了60%。# }2 |: F# t$ g% A2 h6 v$ h

7 R% T3 ~% V3 v3 Q1 a6 a. l

" n2 u1 D! U. a. u" M9 ?) v! N: V0 `3 ?7 Z" c/ o; G

在这个过程中,地产商炒作导致的地价抬升,主要发生在2015-16年的超级牛市期间,当时土拍溢价率一度接近100%,说明土地出让方本来没想卖那么高价,是地产商自己在哄抢。- d% ~5 I/ v* `# ?6 I5 S

3 o6 R ]6 A' Z1 @& V* X

但是2018年以后,土拍溢价率就一直维持在较低水平,说明这个阶段的地价上涨,是不断提高起拍价造成的。, r+ @, v4 E5 ]3 t8 s8 X

6 Y( V2 A# L. ^* s

# P& |% y$ }; h6 K; i( S% {6 }: T

9 ?, r- n4 q. i" m c实际上,过去是地方政府、地产商以及银行,共同分享人口红利带来的楼市财富暴涨,现在,地产商也感受到了被掏空的滋味。. R% K2 O4 m, t; Q

) J& ]' T4 z9 A0 Y. N" m( {

4、爸爸,别闹/ E/ f& W; P& s/ K% J- t

. _: E6 k# A! m

既然讲到了银行,老仁再来讲一讲关于地产和银行的套娃故事。

3 I4 a l8 c2 g r- U( i

) m% Y5 @, l& x( S0 H! `让地产商吐出点利润来,大家觉得挺爽,但是,如果真的发生大面积系统性崩溃,则对所有人来讲都是灾难。" G& A3 L% T- G

8 X4 r6 m9 z3 \沈阳已经意识到了这一点。

1 G( \1 s5 c; j3 a) N, L/ n8 O- h

7 S7 X7 H" a/ q8 C最近,沈阳一处万达楼盘推出了降价房源,从均价1.1万降到了8000。当地政府马上约谈了好几家地产商,要求“尽量避免以价格优势吸引购房者”。3 j6 M5 o" p/ } F* _ P. n

, B; _2 n- V( k

你品,你细品。5 |' B& I0 l7 a+ }' Y

0 E( B& T2 _7 P% G% l

不光是万达,要说最让沈阳政府头疼的,还得算恒大。

. O9 F2 i; H5 a' y8 Z5 `0 ^* x8 `7 T+ e0 J }5 e

沈阳有一家地方城商行,叫盛京银行,前身是国有的沈阳市商业银行。不过经过一系列资本运作,到2020年,恒大已经在盛京银行持股36.4%,是第一大股东。根据盛京银行最新的港股市值,这块股权价值大约200亿港币。. X2 Y c* j" Y: g5 l

+ |% s" S& \* Y8 A( T

可奇妙的是,盛京银行又是恒大的大债主。根据财新的一篇报道,盛京银行通过直接或间接渠道,购买了大量恒大债券,风险敞口估计有1300-1500亿人民币。4 z0 ]+ P& h9 M( K

2 W3 ~/ u' C: e! @- X: a6 O

所以,你说盛京银行到底是恒大的儿子,还是恒大的爸爸?

2 A/ F1 b! G* C5 \. @4 x, T

9 V/ {' Q0 f! E+ v3 q老何觉得,看从哪个维度讲。股权关系上讲,恒大是盛京的爸爸,但债权关系讲,盛京又是恒大的爸爸,但是从欠钱的是爷爷的辈分算,盛京又是恒大的孙子。: j% ?0 U! j# q- a* [

- z5 K* ^9 i' {' ]3 U7 e1 a, K这是爸爸套儿子,儿子套爸爸,爸爸还当了孙子,真是套娃中的套娃。

, u8 v" q) N D( ? z. E: f" `( Z/ e

眼看着恒大撑不住,盛京银行也危险了。今年上半年,盛京银行净利同比下降了60%-70%,要知道,去年同期可是疫情停摆啊,是什么打击比疫情还大?

3 C7 O g' |! s( z& d8 H/ U1 s$ g/ o5 G1 t. g" u; f

如果盛京银行被拖下水,威胁的是整个沈阳乃至东北地区的金融安全。8月17日,沈阳国资接盘了恒大在盛京银行将近2%的股份。但2%,实在太少了,真正能救盛京银行的,恐怕还是房价。# Z/ x. E3 U7 ^) [

1 C& e# l# V* H& j' n" S放大到全国,其实也是同样的道理,地方性金融机构,本身就没有太好的业务模式,它们和地产互相融资,互相套娃,历史可太悠久了。- l1 B7 ?# L8 A+ G0 V7 r

$ f) A R h2 ?

房价下降就意味着,要么越套越深,要么套无可套,真想喊一句,爸爸,别闹。

* {+ n C# d* k1 E2 ~" d+ s! L* F- E. R& Z* p: i9 s$ I

0 V+ Q# p6 d1 k

7 U S2 x: y! Z 7 U S2 x: y! Z

' [$ h& _! X! ~$ _5、中央出手控土地源头价格& I: |: k; @3 L# `, g

/ f. O4 N5 T" x/ t老仁开头提到的那份文件,正是让“爸爸”别闹的意思。% D7 _8 C$ Y9 T7 ]$ R$ Q: X

" ~: m4 @1 X8 u% v2 b" M# q. C7 k根据中国网报道,本月初,自然资源部召开了一场闭门会议,随后一份政策文件开始在地产圈流传。; `* p" T# C2 a+ B, X2 N7 L

3 z& e1 l7 }, `* a

文件里最有新意的一条,是要求各地土拍溢价率不许超过15%,并且“绝不允许”通过提高起拍价、自持率等方式调整溢价率,变相提高实际土地价格。8 R. W6 l. d% S4 _6 R

& f( b9 c4 k$ r; M( }这份文件措辞非常严厉,要求严格控制城市楼面地价新高,违规者将被公开严厉处置。

6 m% E6 _" C4 y* [; e5 b" {4 W" _# t2 E8 G7 B) ^0 L: d

前面说过,地价上涨的真相,不是地产商提高溢价率,而是地方政府在不断提高起拍价。现在,中央已经敏锐的意识到问题根源,开始给各地土拍政策打补丁了。

& e0 Z1 h( X4 b, h) c$ j

) k) Z1 R/ { Y) K- Y深圳等城市突然叫停土地出让,其实真正的原因也不是没人报名,而是在这份文件之后,要回去重新修改土拍计划了。

( s) }% @* ?6 ^( Y! k" _9 M! m' C) }7 b3 \, R2 ~ s

这份文件的意义,在于中央开始用最精准的方式,来调控房价了。过去几年里,中国对房价的调控,精细程度一直在递进,先是限制一手房售价,再是限制土地出让价格,但都没能彻底限制住地方政府提高土地价格的行为。

# _- I3 m1 M! K: e

# }. D' W4 \) a$ k; E! _, A这次,中央直接开始限制最源头的土地起拍价,相当于从根本上锁死了房价上涨的空间。

( t' h) i4 r- O7 i U; V" k

8 O1 L7 A1 E$ W) c可以说,只要宏观经济环境不发生重大变化,未来中国的一手房价格,将会进入一种高度计划经济的状态,一切都被精确计算,就算不下降,涨幅也绝不会超过居民收入增幅。0 L9 W: D0 V1 U6 l& P- s3 Z

8 M7 @4 J `2 h! {) }8 B大家如果想上车一手房,会从容很多。' R5 ]* {$ t U# y7 a3 J! \! k0 G

+ G+ F& b7 C$ F" H4 l; R至于房价会不会下降?二手房市场又会不会暴涨?

9 f2 W- S$ n9 ]

4 U8 L2 U C1 s3 Q( {6 h这可能要涉及到一个更大的问题,那就是房地产税。

) ^5 @4 U& S* W

. _. A5 @% {" h S其实,不管是政府精确控制一手房价格,还是多地出台二手房指导价,背后更大的意义,是展示了中国政府缩小贫富差距的决心,这正好是开征房地产税最重要的前提。

( \3 |) Z! w' h! j; ^2 g# B6 }) U4 b" i: w

另一个契机是,2021年之后,中国的地方债压力将会大大减轻。从这张图可以看出,2015年以来,地方政府每年的偿债压力,一直是指数级上升,这也是地方政府必须高价卖地的原因。7 e0 e! ]3 M1 P6 h3 ]

& n3 |- f+ K- R( s

2 l" U+ g W7 c5 p( j2 K+ ?# X- N* r; W; A1 c; C$ y( _) B

但是2021年之后,地方债压力迎来拐点,再往后,地方政府的财政就要健康多了。这是中央今年开始严控地价的底气,也恰好可以利用这个窗口期,来推行税制改革。. b" D% Y0 x1 G" X

9 B1 D! y e9 x老仁在这里做个预言,房地产税的出台,恐怕不会太遥远了。 g: y/ V/ y, m9 x7 a2 n: F8 y

! |# C, w8 U! d+ A' k3 a; a2 Z2 D q5 f& _& M* u8 y

|

提升卡

提升卡 置顶卡(30天)

置顶卡(30天) 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡