地产不光是成本之王,更是周期之母,严重的房地产危机,不仅会导致银行业的系统性危机,更会演化为社会危机。 每次危机发生之前,人们总倾向于相信这次和以往不同,认为这次是真正的繁荣,以往的教训已经被 100% 吸收。 经济学家卡门 M·莱因哈特和罗格夫写了一本书,叫《这次不一样》,讲的是 800 年的历史长河中,发生过无数次金融危机,每次人们都一厢情愿地认为「这次不一样」,但事实上,每次都有相似相同的地方。 宇宙第一房企某大,事实上已经是暴雷了。2 k/ J+ w5 _6 q \; [$ Z' j

内部融资是最后一道防线,如果连员工的钱都不能保证安全,他们还能融到钱就有鬼了。对于房企这种大规模「玩钱」的企业来说,信用破产,约等于事实破产。6 [1 ]8 x* U$ F0 W8 U% d

而且,信任危机就像多米诺,是链式反应,一炸炸一片。

1 K C0 y: u$ c: \1 G- p" u2 j好比小黄车出事的时候,你觉得摩拜也会出事;蛋壳暴雷的时候,你看着自如也挺像渣男。

9 r. m) r' K) N某大有问题,你难道不觉得三道红线全中的某创、某地也有雷在等着爆么?

$ Z/ D: J- S# ?( B6 C# F! M/ J* k就算没有雷,但人们觉得他有雷,在投资和消费上趋于保守,他的现金流也会越来越窄……然后就真的有雷了。/ w( u( d$ Q6 |

2 ~# A5 A- g( j& N2 g/ H

$ n, i0 [0 {' F/ Y/ o某大的子弹飞了不一会儿,地产 50 强的某力就应声而爆了,他们的张大董事长没给交代就退了一个公募的群,把人家公募直接炸成了公墓……

) e* z2 s/ Y5 d) K$ n幼儿园化一下:公募指公募债,就是字面意思——公开募集的债,也就是说真正承担损失的,是公众投资人。 a. m) V! h( {4 u( o! T9 G! y

具体走向如何,暂时不便往深了讨论,还是让子弹再飞一会儿。咱们先来看看历史上的房产泡沫都是咋回事,涨了知识之后,再去看眼下发生的事,就会清晰很多。 Q ~+ u5 _' m( _; @. `. }+ N

类似的话题,任泽平的团队在 2016 年写过,数据非常详实,就是太干太硬了,看着眼花。我的强项就是把复杂的经济问题,用人话和大家聊,你可以在看过我这篇文章之后,再去啃任泽平的雄文,一定会更有收获。(见:方正证券研报《房地产周期研究之八:全球历次房地产泡沫》)

7 c7 J( b$ t9 ~- w$ d4 U- n+ D我们说历史上的房产泡沫,最值得讲的,有 5 次:* [' [+ A- O2 a! w

ps:如果这次某大墙倒众人推,成为「雷曼时刻」,那么未来的历史,就有 6 次可讲了。

/ O! f7 r0 @" q' q+ p, {1)1920-1926,美国佛罗里达房产泡沫' ~5 H. X. \/ ~% `0 F+ O$ m

2)1987-1992,日本房地产泡沫* M4 b- Y, K8 h. N8 A4 ]7 K, {

3)1988-1993,海南房产泡沫 i( |5 ]# z8 |3 b5 R2 N0 r3 E, [* i

4)1997 年,亚洲金融风暴,香港房产泡沫

s5 E8 f' R; R! Z* t/ y- p7 G5)2008 年,美国次贷危机

6 |3 r" L; Z4 M% A/ j# p+ r虽然时代不同,国别不同,但仔细看就会发现,泡沫危机发生的规律,大体相同,大家可以边读历史,边对比我们正在经历的事,再去思考未来会发生什么……

$ u, S# U4 {0 i6 v: I7 n; E0 I, ^有人可能要问,一般讲金融危机,都是从郁金香泡沫、南海泡沫说起,我这直接从一战后的美国佛罗里达开始讲,是什么道理?+ f+ A) z6 |. l; K/ x* \. s5 V' v

不是说大城市的房价一直都很贵么?长安,唐朝时就「居大不易」,不是吗?一战前难道没有过房产泡沫?

5 R N7 A& |4 u7 J* x我们说,房地产要形成泡沫,离不开两个过程:工业化和金融化。

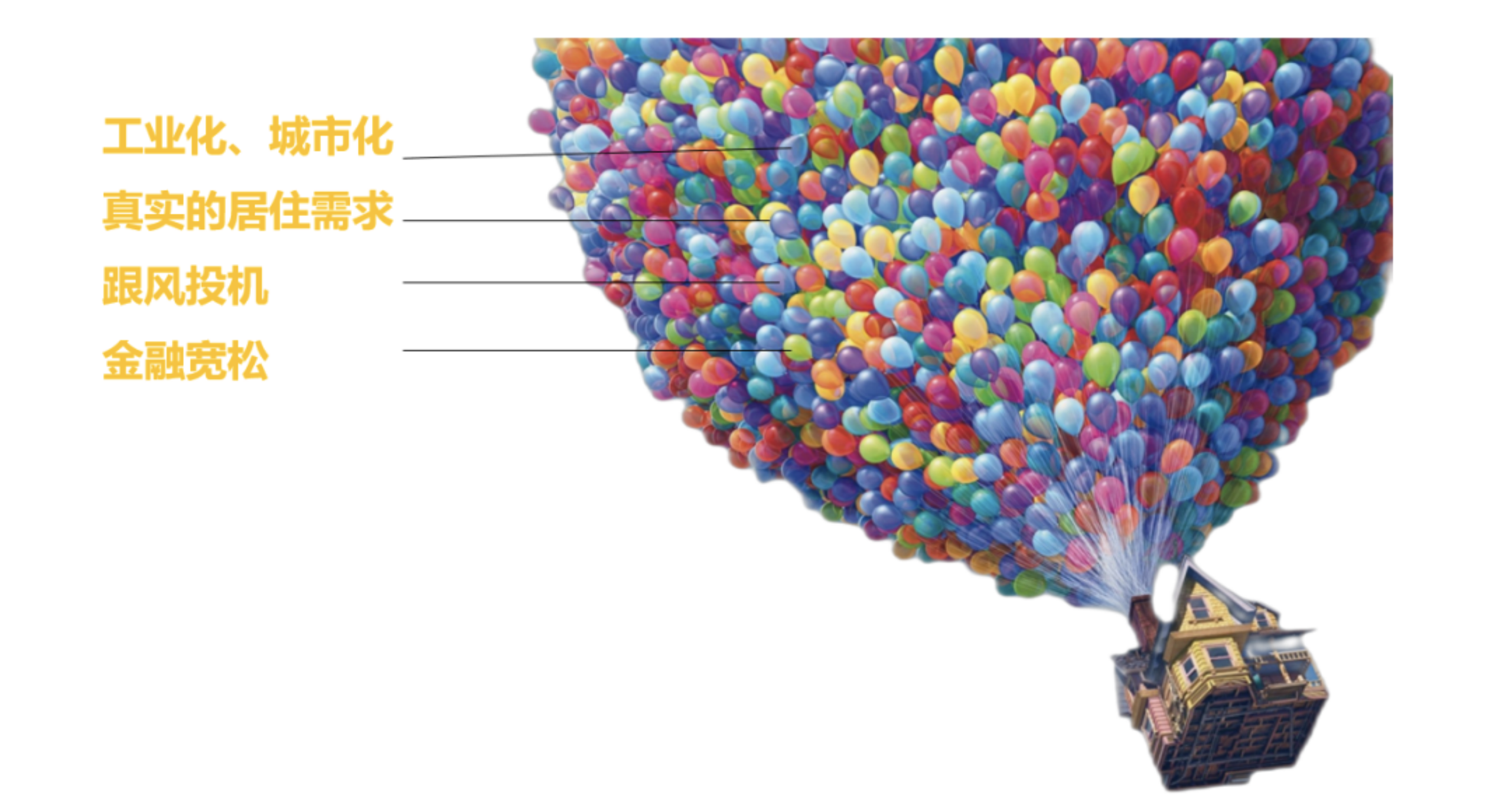

6 F4 W- i3 t) C工业化要求人口聚集,于是就有了城市化。& Y/ H5 |1 m% ~# }

城市化逐渐深入,居住用地才会变得稀缺,才有涨价的空间。

o1 {- j, C9 `: f8 |0 W封建小农时代,稀缺的是农业用地,王朝末期,所谓的土地兼并,讲的也都是生产用地的兼并,而非居住用地。% q7 N1 z* A0 O7 W: L2 s: T

但真正发挥威力让房地产牛得飞起的,是信贷。

' K2 D8 G8 W r马克思曾曰过,如果等攒够钱再修铁路,那地球上到现在也没有一条铁路。

0 {; [7 z. d- V! O! [% F这句话放在所有的基建领域都很合适,如果等攒够钱再修高楼大厦,那到现在也不会有高楼大厦……信贷就是这么牛逼,它可以把人们未来几十年的收入,一股脑全提现出来,然后投入到基建中。

' }$ Y0 x, C; q7 H5 l基建的完善,又产生土地溢价,让房价上涨:/ o& O( o* d# [) n" V" M

F( l) y, j4 e( _ I* { ; I4 S- p5 _( Y ; I4 S- p5 _( Y

上涨的房价,又能创造出更大规模的信贷……如此形成一个积极循环。

T( F4 g9 x, j. V' l( V+ O7 w大规模工业化、城市化、金融化,是一战后,汽车工业、电气工业进入爆发期才开始的,所以房地产泡沫是近现代才有的产物。

( ?6 B9 Q# e/ L# y& k; B01 M0 c! w+ R7 W1 j/ w, J1 B0 L

+ T( B( v) D; y) L; i历史上第一次著名的房地产泡沫发生于 1920 -1926 年的美国佛罗里达。

2 P3 | t& Y9 b' R( G+ s这次危机让大名鼎鼎的麦当劳教父雷·克洛克亏得底儿掉,也让《股票大作手》的作者——股神利弗莫尔损失惨重。" Z' }' J' p: E9 X0 v4 A

$ q9 \) q/ g h4 |2 \ ( F- x# L4 z) C. y# g) \0 @7 l ( F- x# L4 z) C. y# g) \0 @7 l

还得从第一次世界大战说起。! ]: R- f& d3 v, i( o+ |7 {

其实一战前,美国就已经是世界工厂了 。1913 年,其工业产值占到了全世界的三分之一还多,并超过了其他工业强国——英、法、德、日的总和。$ t; z8 y" x6 f* ?5 K

第一次世界大战又给它催化了一下,美国在前期获得了大量战争订单,后期则直接下场摘桃,大赚了一笔。% }- C3 _6 ~, r+ p

欧洲就惨淡多了,不仅工业被打成了废墟,人才和资本还大量地往美国跑……: e3 J/ {/ {) g, V+ j0 g

在人类历史中,战争肯定是不幸中的最不幸,但每次战争之后,经济都会迅速开启一段高增长。这是因为战争既打烂了工业,出清了过剩产能,也打烂了旧体制,使社会获得重新分配,赋予了更强的流动性。

- U, {% i' {0 K, n, Y其次就是在战争中发展起来的军事科技投入到民用,充当了新的经济动能,一战后的汽车时代;二战后的电子时代;冷战后的互联网时代,都是这么来的。

5 ?. g+ l* ^/ W0 l% N第一次世界大战之后,大发战争财的美国,轰轰烈烈地搞起了汽车工业,形势不是小好,是大好。; F) S- H+ k( p( V

3 ^+ j+ F: I3 j0 \

/ }# B$ Y. @- C* x$ _! L0 M当时的美国总统叫柯立芝,所以这段经济大爆发时期,被称为柯立芝繁荣。

1 i b" X/ \: B' @. R, J经济好了,人们有钱了,家家户户都开上小汽车了,会怎样?

' x, X7 x9 D/ A8 l会激生奢侈消费,利好旅游业!: r3 Z1 Z8 q( g s

在美国待过的朋友都知道,新英格兰和五大湖那块,经济虽然不错,但是冬天冷得一逼。而南边的佛罗里达,就跟中国的海南岛似的,温暖湿润,拥有漂亮的海滩,是冬季度假胜地。. [1 t$ t7 E( E% X" K' y `

) {. W+ i' v& i: Y3 C& I 1 f2 C: Z& z- P* R' h 1 f2 C: Z& z- P* R' h

眼光敏锐的投资客立马就嗅到了商机,开始到佛罗里达大举买地,尤其是迈阿密以北的棕榈滩,土豪云集。

$ G% L( a( T q1 i" p" k% D9 r美国政府又及时给这些土豪送来了温暖——不光各种减税,金融上也给予便利,连续颁布了《联邦储备法·修正案》及《麦克法登法案》,鼓励银行发放房地产相关的贷款。; s, ?* W& h# d9 n

于是佛罗里达的房价开始一路飙升,棕榈滩更是 2 年 5 倍。

7 [1 h9 j, G# O! Q4 w" |+ c+ F: ~/ ?

( y. [9 I! G: M, U: ~9 S! d& C' Q

5 J, k9 M* O, F) ]眼见着炒房的都发财了,随后,羊群效应发作,一时间,无数投机客冲向佛罗里达,不出意外,其中混迹着大量的中介和骗子,比如查尔斯·庞兹。

4 G1 u, X+ S( B+ P不错,就是那个「庞氏骗局」的庞氏本庞。 K0 L# O+ }; q9 k& I( R+ ?

这要是不出事,那世上就没有鬼了。

" T* f: D! H0 _( E: v; ^1926 年 9 月,一场飓风袭击了佛罗里达,13000 座房屋被海啸摧毁,415 人丧生。6 i& ~6 T! M% {' o+ @; d

疯狂炒房人们突然就悟了——原来飓风、海啸,轻易就能将价值数十万美元的资产摧毁,屯那么多身外之物,又有何用?于是土豪们纷纷抛出手中的房产,房价急跌。* z8 u1 w# ^& I* u) W. k

投机市场,通常为两种情绪所主导:贪婪 or 恐惧。# C, M9 ]( T: j/ V+ B: D

泡沫上半场,贪婪占主导,买盘多,卖盘少,大家想的都是「现在不买,以后就更买不起了」;

& R9 a, c, T0 j' b/ l9 h1 Q: q泡沫走到后半场,恐惧占主导,卖盘多,买盘少,大家想的都是「跑得越晚,死得越惨」。越跌就越没人买;越没人买,急于脱手的人,就越有降价动机……2 W G: v8 G# w3 P: B( o, k

在恐慌情绪的主导下,迈阿密的房产交易量从 1925 年的 10.7 亿美元,急剧萎缩至 1926 年的 1.4 亿美元。4 r( K$ m) a5 H& r) c# M* Q/ I

这里有一个略反常识的知识点:经常有网友认为「冻结交易,就可以维持房价横盘」,是不是这样呢?% l e. R0 f. G: E3 p4 }+ q: X

由于大家买房的资金= 首付+房贷,所以房子是天然的高杠杆资产。而杠杆资金是有成本的,只有在房价涨幅超过杠杆成本时,你的房子才是资产,否则它就是负债。

% Q! J, c! k0 ~- o当房价处于下跌预期当中,即使冻结交易,你该支付的杠杆成本还是得支付:: P6 k4 t; [. }8 J

) J/ }% G0 v8 {* b8 U

. w2 {1 | u8 Q k. {' Z房产泡沫的崩溃,都是从投机者的现金流崩溃开始的,交易量减少、流动性减少,意味着投机者变现的机会减少,那么他就只会崩溃得更快!

+ G- Y1 O8 q5 m比如某大,现金流危急,想打折卖房,不是被地方约谈,就是大家不再信他;想打折卖股,也没人敢要。

: Y8 c( r; f+ g0 U资产没法变现,现金流就会进一步收窄,市值快速跌到只剩零头的零头。

* f5 |( v9 E3 @. i; r% X与之形成鲜明对比的是万达,但因为市场还有流动性,它得以变卖资产,一定程度上甩掉了债务包袱。

R* B/ {% {, z3 m$ j所以当市场整体预期向下的时候,限制交易,并不会有房价横盘的效果,只会让债务链条崩溃得更快。

$ @0 x7 v, e; y9 h* `9 l+ u) cPS:限制交易有没有好处呢?有,就是把炒房客捂在锅里,减少刚需族的损失。

' ]9 ~. c* V& j崩溃到来的时候,最惨的还是高位接盘且加了高杠杆的人。金融收缩,一定会冲击实体,导致收入下降,失业上升,很快就会有人房贷还不上,而且房子即使打折也卖不出去,就只能选择破产……

4 H7 n2 H; n( X/ ?- K! F3 ~1 V在 1926 年的佛罗里达房产泡沫中,无数破产的炒房客或自杀或发疯,或沦为乞丐,前文提到麦当劳教父雷·克洛克和股神利弗莫尔,都在这场危机中亏得窜稀,可见泡沫之中,即使是巨佬,也躲不过收割。

: Z* j0 |* v6 B7 `; v. ?房产泡沫引发的债务危机,经过银行,传递到实体领域,导致失业率攀升,民族民粹主义抬头,然后美国 zf 就开始搞关税战。! f5 n# Q5 t+ H: P: N1 T

1927 年,美国开始对进口产品加征关税。5 W9 e- B, q) n; z: n

1929 年,各国对美国加征报复性关税,导致美国出口腰斩,进而引发股市崩盘,最终酿成 1929-1933 大萧条。之后的事情,大家历史书上都学过……! I- V0 w/ a: |/ N

02

* j) S/ O$ W# x4 A+ Q$ o) ?0 }% H2 M; r5 D# ^( { H6 l

前面不是说佛罗里达在美国的行情很像中国的海南么,巧了,海南历史上也发生过严重的房产泡沫。

7 H" h7 g3 a% l8 Q, J' x" ~李稻葵曾讲,改开 40 年,我国从未发生过金融危机。这话其实不太对,实际上,1984 - 1998 年间,大事频发,很多人可能不知道,广西北海,曾经被称为「中国泡沫经济博物馆」。

. q j" G7 l8 H ^0 X而北海,也只是被海南的房产泡沫溅到了而已。# \- C3 M `" W* b+ ]6 h

我国现在的房地产大亨中,一多半,都在海南淘过金,比如冯仑、潘石屹、任志强、王石等,这些获得时代财富密码的人,被称为「92 系」,指的是在 1992 年的炒房大潮中,掘到人生第一桶金的弄潮儿。+ \; t" ^) D% [1 h4 K, S

故事讲到这里,很多人都会有一个疑问,为什么是海南,而不是上海、北京,又或是开放最早的深圳?+ j; Z. C* {% B' E$ v0 \& B/ N2 B5 m

原因有很多,最主要的是两个:

& ^$ M6 f5 Z! L( P4 F9 z/ J, g使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看2 @1 Y% y+ Z) N/ ]7 G, p3 M+ x! v

|

提升卡

提升卡 置顶卡(30天)

置顶卡(30天) 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡