阿里巴巴的股价从去年10月最高点319美元跌到了目前140美元左右,跌去了超过50%的市值,下图是彭博终端上显示的阿里12个月滚动市盈率的走势图,目前已低于18倍,来到历史最低点。

0 a& X" s4 g Y

7 m: s. E2 f7 i- Y

# U/ O, ^: e, u 8 D0 S2 c0 F1 ]% F5 ^ 8 D0 S2 c0 F1 ]% F5 ^

6 C# S' O" T* @5 p" c/ A: b; L; I

巴菲特的搭档查理·芒格,自7月份以来,阿里巴巴股价下跌了近50%之后,旗下公司Daily Journal将阿里巴巴的持仓数量增加了82%,买入了大约13万股。当别人恐惧的时候我贪婪,现在阿里股价这么便宜了,连巴菲特的搭档都抄底了,那我们普通人可以进场了吗?9 N; T) `$ G. ^) L+ h' N, X8 }+ }9 J% P

" _9 x7 a% k$ {( X

我在网上也看了很多文章,但感觉总是没说到点子上,也许是圈子里的人认为这些都是常识没必要写或者想写又不愿意写,毕竟如果你自己在阿里上班还是会有顾虑的,但我还是想将这个问题稍微深入探讨下,毕竟大部分不在这个圈子里人接触到的都是不太准确的信息,很容易被误导。

7 @. G, ~1 C! o) Z, B4 D/ [. \7 ]3 }, P# y( [/ M+ {

首先,目前很多人认为阿里股价的下跌主要是源于监管的压力。毕竟股价的下跌之路就是从蚂蚁IPO被叫停开始的,然后到了12月又因为在双11这种大促活动中对商家搞二选一涉嫌反垄断,收到市场监管总局开出的182亿天价罚单。又比如蚂蚁上市受阻后,市场对其金融业务受到的监管有了更强的预期,就是说今后支付宝很有可能就仅仅只是一个第三方支付工具了,央行目前已经要求花呗、借呗统一接入征信,不排除今后金融业务的进一步剥离,那么其估值肯定会受到影响。当然还有一些小道消息,涉及到马总本人及其朋友圈,因为比较敏感,这里就不多说了。阿里股价的下跌与监管的压力有没有关系?肯定有关系,那是不是仅仅只是这一个原因呢?

1 ]4 W f( o( s) _7 D1 L8 Y5 d

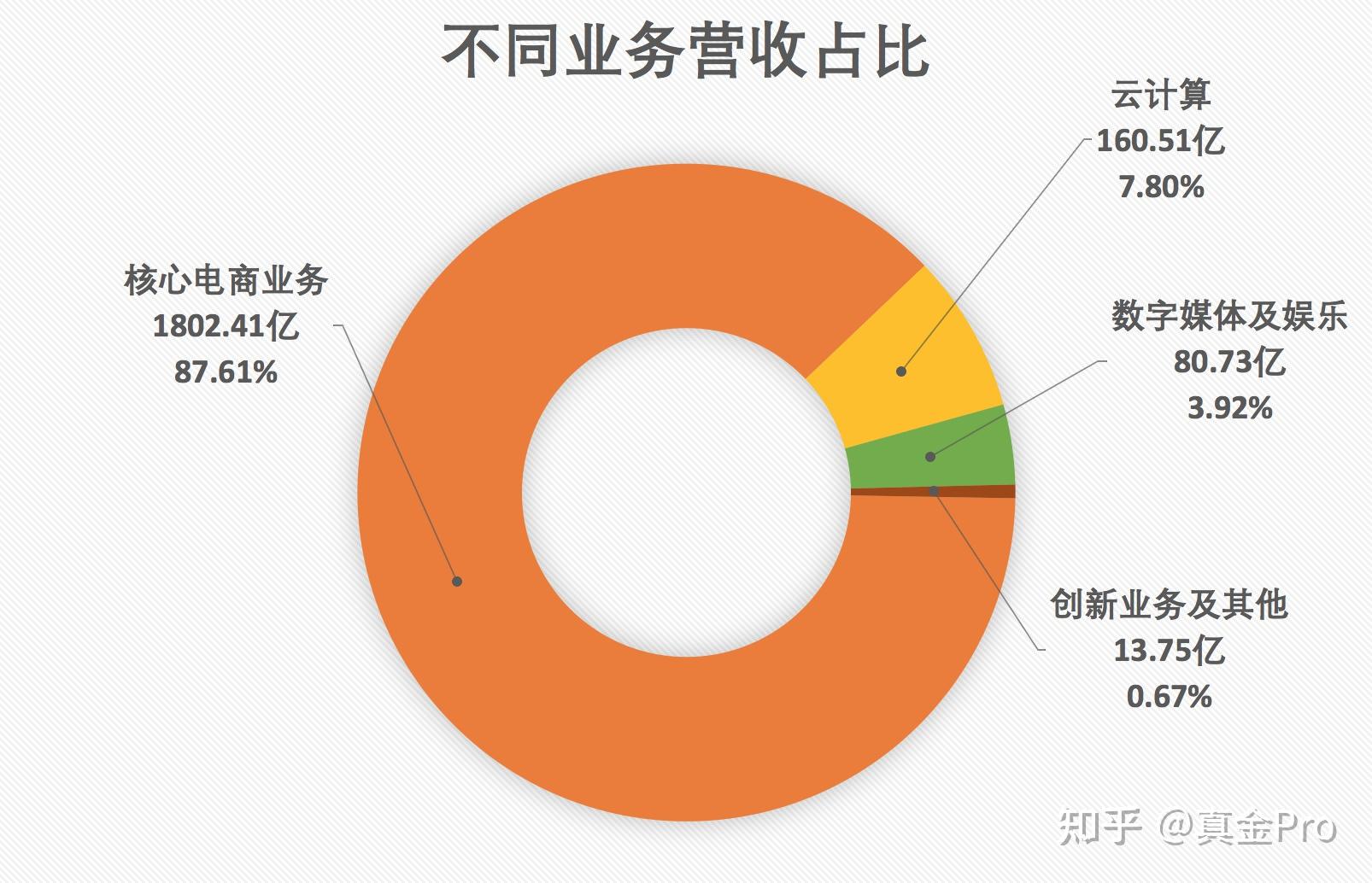

: d O- [' }( w# |8 p" K5 H4 y在回答这个问题之前,我们先来梳理下阿里的业务。根据其最新一季的财报,截止到6月底,上一季度总的营业收入约2057亿人民币,其中,核心的电商业务占据了绝大多数的份额,排名第二的云计算只有10%不到,其余的业务几乎可以忽略不计,具体分布如下图所示。6 r- D+ ^; g* l' U5 G0 o

* v; Y) p6 c) ~6 q8 D( z" h

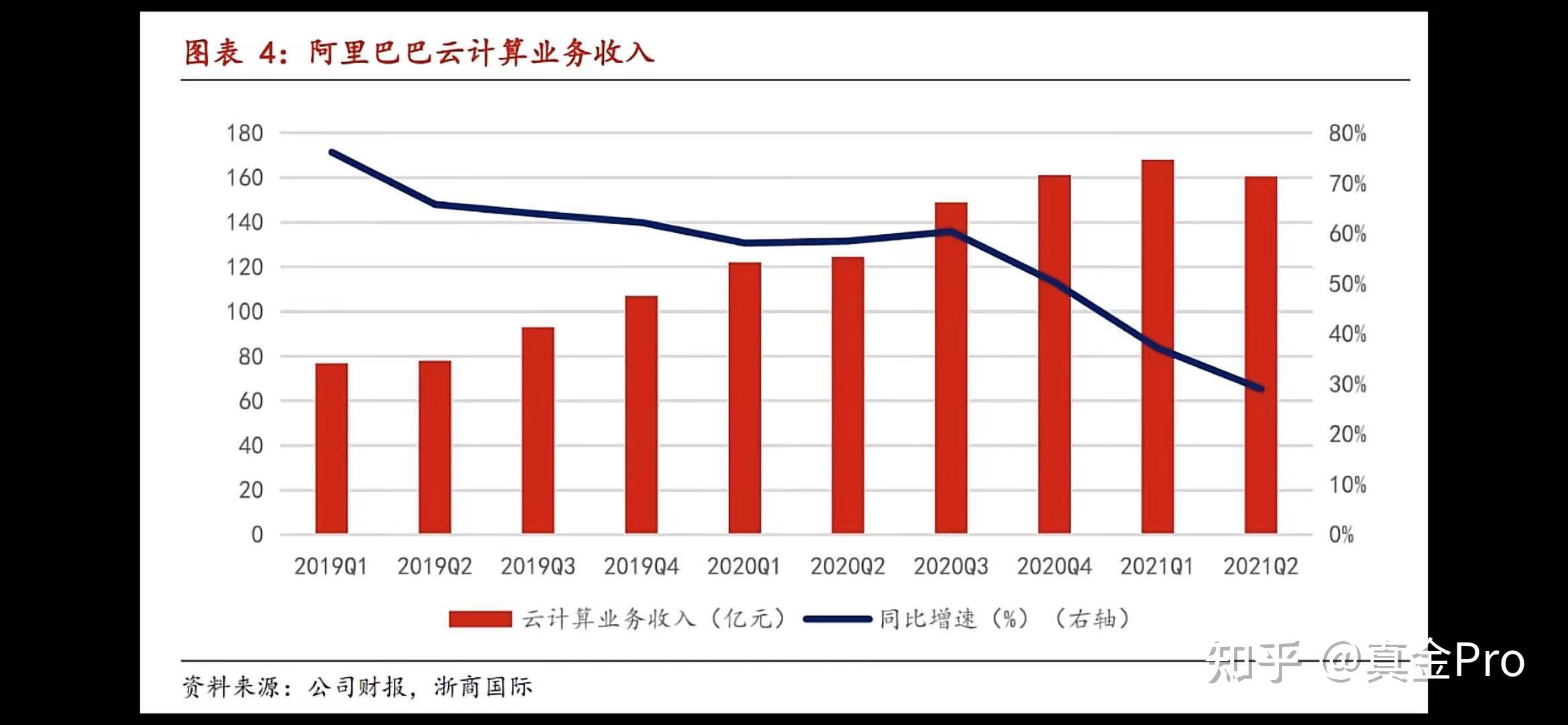

! k, m' V1 ? V% ~" P" \然后我们再来看下被寄予厚望的阿里云业务。看下下面这张图,代表蓝线的营收同比增速,从最初的60%、到50%再到最近这一季的30%,在不断放缓,而且在海外还失去了Tik Tok这一大客户。2 [# D) b. v- g9 S9 |

1 [! T. m6 v5 i5 q9 o2 A7 X

( @4 h5 `. Q4 b9 R2 I }7 U ( @4 h5 `. Q4 b9 R2 I }7 U

从绝对值上来讲,阿里云整个的营收占比还是太小,而且从趋势上来看,增速也在放缓,所以如果要分析阿里,核心还是要看其电商业务,电商强则强,电商弱则弱。

' P% U1 X: V" U* E6 m/ v( @ q

7 b7 U* Z2 N( B+ P2 F对于运营一个电商平台来说,最核心的要素有三点,分别是,流量获取、转化效率、订单履约,这三点合起来,构成一个完整的商业闭环。我这里从后往前,简单介绍一下,所谓订单履约,可以简单认为就是像仓储、物流配送这些基础设施,这个基础设施决定了你订单的交付能力,是整个商业闭环中必不可少的一环,而且一旦建成,将对后来者形成很高的壁垒。5 C# L$ }9 X( n- @7 O, i* ^

; {' p! X& w4 K& h" C b$ \. ~

京东为什么要花这么大的代价自建物流仓储?因为他知道,虽然前期一次性投入巨大,但是随着订单规模的增加,这些基建的成本分摊到每一个订单就会迅速下降,是有很强的规模效应的,所以对后来者来说,当订单规模还没有形成的时候,这个成本,就是一个巨大的门槛。这也是为什么阿里要成立菜鸟物流,要把这些基建掌握在自己手里的原因。' A. U7 l6 J! r' p/ ~4 P& B

6 A/ I |5 M* k6 W6 R) D但好在在中国人口密度足够大,所以存在像四通一达这样的第三方物流仓储服务的公司,有这些基建能力是加分项,但没有也不是致命的。但如果换成像美国这样的地方就不一样了,因为美国地广人稀,没有像样的第三方物流配送公司,所以在我们这样的市场环境下、大家都认为电商格局已经稳定的时候,还能再杀出个拼多多,但在美国就不可能。这也是为什么在美国、甚至在国外大部分国家就只有一个亚马逊,并且其估值超高的原因,因为他完善的基建形成的超高壁垒把大部分想入场的竞争者都挡在了门外。& W& e x8 L7 C6 g! L, o

9 L: K( G9 g- P/ G: S

第二我们来说一下流量的转化效率。对于一个平台来说,他的流量也不是大风刮来的,有些是靠大量的广告投放,有些是地推,有些是靠补贴,也有些是靠站队获得的流量扶持,但不管怎么说,这些流量都是有成本的,而平台的价值则体现在交易量上,在平台上成交的交易量越大,那么平台的价值就越高。所以对平台来说,怎么去分配这个流量就很关键,怎么靠最少的流量来获取最多的成交,这个就涉及到平台的流量分配机制,而这个又是个技术活,因为很容易就会形成马太效应,强者恒强。因为你想,如果仅仅考虑成交的话,流量就会集中到头部的大卖家,而腰部及以下的中小卖家就不会有平台流量分配,这样不利于形成良性的生态环境,好的流量分配机制既要保证流量的转化效率同时又要鼓励新鲜的血液流入,这样才能形成优胜劣汰,保证整个生态的新陈代谢。

7 u* f9 f" F! O8 Z0 g6 Y

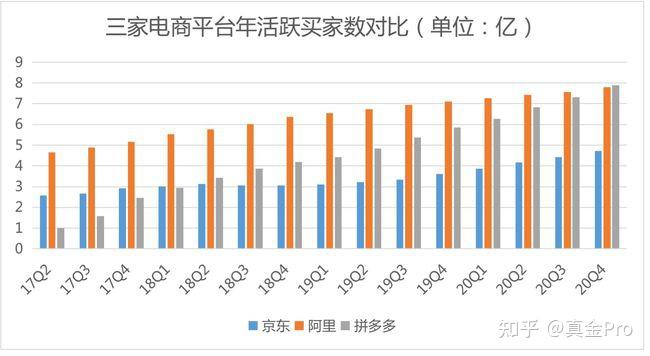

$ ]' [4 `+ b3 E3 J9 v R最后我们来说下流量的获取,而这恰恰是阿里目前遭遇到最大的瓶颈。为什么这么说呢?首先,我们来看下下图,阿里和拼多多在去年第四季度活跃买家数都已接近8亿,而且从图上可以看出,阿里活跃买家增速明显放缓,甚至被拼多多超越。中国总人口14亿,除去老弱病残幼,能够上网购物的,8亿人口就算不是极限也差不多接近极限了,未来可以增长的空间已经几乎没有了。4 k' ]- q2 V. |1 H w6 I

. W# W# z) ?3 H& r( J0 T E2 ?4 k1 O- {+ g+ Q7 N+ q E2 ?4 k1 O- {+ g+ Q7 N+ q

其次,阿里本身不产生流量,而上游的流量越来越向头部集中,几乎已呈垄断之势。流量的源头主要有两个,一个是社交,一个是娱乐,简单说就是微信和抖音。社交是人类最底层的需求,其次是娱乐,越是底层的需求,其流量越稳固,所以他们处在整个食物链的顶层。阿里为什么之前要做来往,为什么要收购优酷,为什么要请矮大紧来做音乐,因为电商天生就是对流量饥渴的,他也想要有产生流量的源头,但可惜的是都没做起来,整个大文娱业务线,都换了好几任老板了,但并没有什么起色。如果这几年你有在淘宝或者天猫上开店,假如你不开直通车,不竞价,不做任何投放,平台是不会有任何流量给你的。说白了,阿里的电商业务本质上就是一个流量批发商,他从上游买过来再以各种营销工具的方式零售给你赚取差价。我们再来看一张图。

" U; o- P3 n9 e4 C2 M; {, A* D; g/ r! |

) U# k; r4 r$ U6 B" R$ Q ) U# k; r4 r$ U6 B" R$ Q

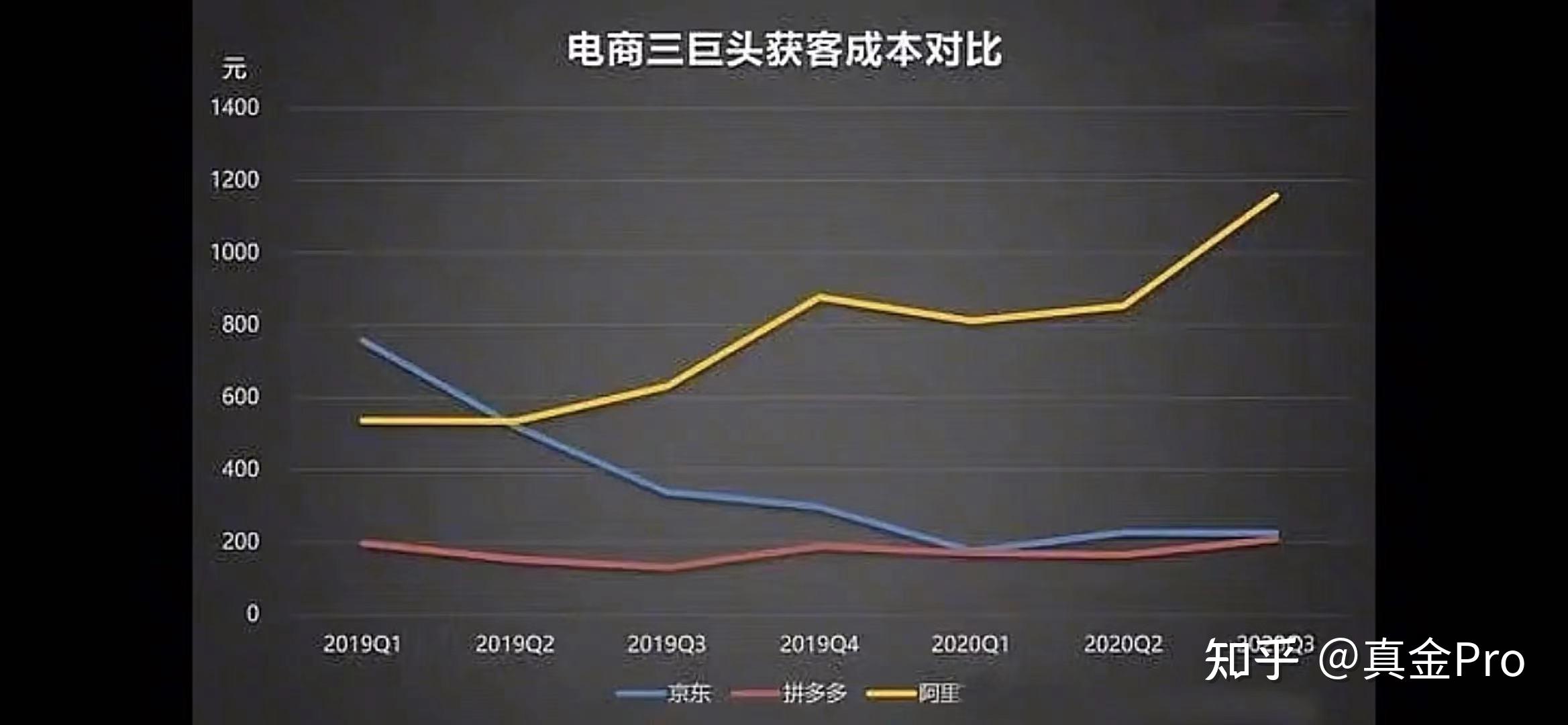

上面这张图我们可以看到阿里、京东以及拼多多获取一个新用户成本随时间变化的趋势,阿里的获客成本明显高出京东及拼多多一大截,到了2020年第3季度达到了惊人的1200元每人,甚至还有进一步往上的趋势。

9 g7 r2 A z* K. I, b# t. l

0 y( E9 v7 g, _4 p+ e这背后最主要的原因就是京东和拼多多背后有来自腾讯的流量扶持。有人说,拼多多获客成本低主要是他首创了拼团的玩法,通过拼团砍价来低成本拉新,但你有没有想过,这种玩法是不是主要通过微信传播的呢?而微信又在谁手里呢?如果没有腾讯的默许,他能玩的转吗?现在京东有了京喜,阿里也有自己的淘特,但为什么他的获客成本仍然比京东和拼多多高出这么多呢?腾讯已经通过投资占股和京东、拼多多深度绑定了,不仅仅给予资本上的支持,更重要的是给予了更多流量上的扶持,从根本上改变了底层的逻辑。1 _1 d9 ]! l: q ]* B: N

A; R+ V. A' e7 [7 s现在对阿里来说,更致命的是头条、抖音也要开始自己做电商了,也就是说另一个流量的源头即将对阿里关上大门,他们的流量不再对外出售而是要准备自用了。那么请问,如果流量的源头一旦断供,阿里这个流量批发商还能再做的下去吗?如果一旦失去流量源头,阿里能提供的无非仅仅就是订单管理、商品管理、客户管理系统以及一些像优惠券这样的营销工具,那和有赞这样的店铺SaaS有什么区别?这能支撑起目前的估值吗?/ `6 s# u( N% w/ ` ~* d

! {3 O2 m7 R0 h6 a

有人可能会说,淘宝也可以做直播啊,但是淘宝的直播和抖音的直播在本质上是不一样的,淘宝的直播更像是一种对静态店铺页面的升级,是用来帮助提升转化的,而不是直接产生流量的。

, q( K8 M8 [; [% e i6 p0 \& ~+ K

. |1 M* s7 I5 f: e$ r8 |7 J7 v; R) S' m; z, h, B. Y$ x( Z+ y

如果说阿里在订单履约和流量转化上就算做的还不够好、还有问题,那也只能算是小问题,但是一旦在流量源头上被卡脖子,那就是生死攸关的大事了。现在他的核心电商业务增长潜力几乎耗尽而存量市场又在不断被竞争对手蚕食的情况下,这底,你敢抄吗?

4 w3 S5 b6 z* c' j6 h2 P# L

: r: s0 n# ~8 s @% Q$ y& v! I所以,不要被表面的监管阴云所误导,你要看到更底层的潜在变化趋势。 |

提升卡

提升卡 置顶卡(30天)

置顶卡(30天) 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡