不用找了!3 F7 ~# s+ E2 W( t3 R9 [4 Q! n

7 w4 ^$ ~, n/ w C

当你看到这篇《十倍股的基因-2021年会翻倍的股票(逻辑拆解)》文章,你做股票,已经成功了一大半。! S9 Q' K" | @* l

不夸张讲(请允许我做一次王婆),

3 a8 N3 V1 Y% q+ k# D8 q+ z这大概是全网最严谨可靠,

3 Q6 _8 U& f1 M也是最适合小白、普通老百姓参考的一份牛股名单。! }( Q$ T2 {- P8 E2 C6 M9 G* U

先带大家深入了解中国、美国两强的上市公司生态差异,看看美国强在哪里,对于中国的发展又有何参考意义。

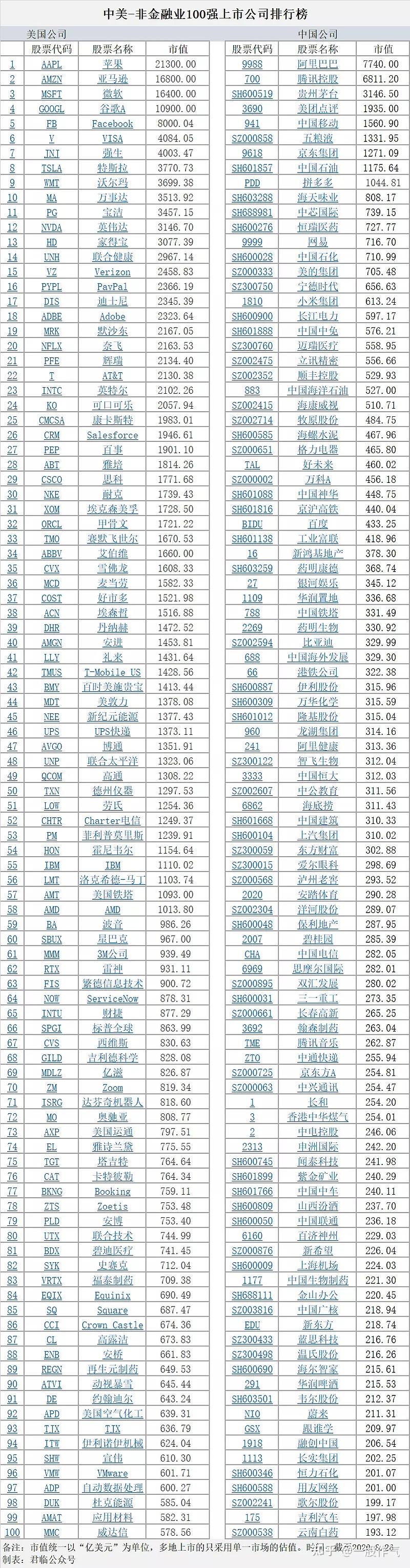

7 f* N n) E6 B0 A- K8 J o" s注意,这个榜单遴选的是美股、A股、港股的中、美上市公司,以市值为单位排名,统一换算为美元以方便对比,多地上市的公司只选择其中一个股市的市值来统计,统计时间是2020年8月26日。' U; w6 f8 x+ t( T! d

由于100强公司里通常会出现大量金融业公司,对我们的产业结构观察容易产生干扰。

2 ]3 D* ` ]3 S# z因此,本榜单将传统的银行(招商银行、工商银行、建设银行、农业银行、中国银行)、证券(东方财富、中信证券、招商证券、华泰证券、海通证券)、保险(中国平安、中国人寿、新华保险、中国太保、中国人保)、投资四个子版块的金融公司全部剔除,但保留了提供专业服务如金融支付、金融IT类的公司。

4 f# h& x4 Q7 V- g5 E榜单如下,后面有详细的分析解读——

" I; o6 Y {4 R& t* A5 R8 s8 `1 g3 r* Z, O6 w) v8 i3 }+ D6 L8 W

" m( \ P9 @4 z & M$ V7 U, w! {1 h$ F% h: z, X% [ & M$ V7 U, w! {1 h$ F% h: z, X% [

4 y4 D& [' u) w! j 01

6 d# k/ j2 I- p* Z- e6 o总市值对比

+ j# ^' A; Y+ \0 x4 ~. V @9 ]# ~美国100强总市值合计20.87万亿美元,中国100强合计5.75万亿美元。

$ M7 E1 a# U, l2 O( x! Q0 a }5 J美国公司总市值合计是中国的3.6倍。

5 C2 M1 ~& m. p3 E这就是美国核心资产跟中国核心资产的当下实力差距。

8 }4 M! G- U, Z7 \ O; ?7 T过去我们讲中美之间的差距,总是用GDP来比较。: n5 u! q. W- a1 z+ J( E2 o/ S( E

2019年,美国GDP21.43万亿,中国GDP14.34万亿,美国是中国的1.5倍。1 G1 S8 d2 Z; }' g3 _, F

以经济规模来论,中国与美国正无限接近,在未来5-10年内追上,甚至超过美国都是可以预期的。

. s, x, K, ]4 H5 E' d. L% T% g: J但,这一切都是以中国14亿人口的超大数字堆砌起来的。

2 |3 l; Z3 S6 r$ q6 d1 M以人均GDP计算,美国2019年是6.53万美元,中国是1.03万美元,美国是中国的6.3倍。2 ?9 h, s' E- F

质量上的差距一下子又拉的足够大,貌似几十年都难以追上。

" ^: V. ^+ B8 V这正是GDP数字所带来的迷惑性。

: P M6 A1 f/ t% Y \# `; r/ S实际上,笔者认为,中美之间的经济实力差距,既没有GDP看起来的那么接近,也没有人均GDP看起来的差异那么大。

, ?+ n, R% T6 [7 O- V* T而是应该在两个数字的中间地带。

4 \% P' ]4 a$ O+ d1 p* z最近1.5倍,最远6.3倍,平均数是4.2倍。& f: R- b4 @; p- @6 c

这跟中美非金融业100强的市值差距3.6倍比较接近。* Y* N5 s; x& e A+ _7 a. w6 h' E7 N0 K

可以认为,中美之间的经济实力差距,就是3-4倍左右。' c6 g5 }# @& E+ C9 B B* X- D

02

! F$ l9 u% x! c3 L四大板块对比

: a* `$ m8 T5 Z: W. K0 j+ C笔者对100强公司划分为四大板块:科技、消费、医药、周期。# v; a; B5 m8 w0 h: C

其中,美国公司的生态是这样的:

% o2 U7 ?& x2 |+ G( ^科技股50%、消费股25%、医药股19%、周期股6%。! a, S" ~3 U+ p" G8 u: t

中国公司生态是这样的:& \7 { x! u' H3 y8 d& a: s6 ]

科技股39%、消费股24%、医药股12%、周期股25%。

' [6 K1 H) H, X显而易见,美国公司里科技股、医药股占比更大,中国公司里周期股占比更大。

7 m( k5 `% r) Q6 p9 ]6 F过去十年,无论是美股、A股,还是港股,板块生态都发生了巨大的变化。

& @5 G! r( k3 z) p) t: `1)关键性的力量,就是科技股的大跃进,并对周期股形成了全面性取代。

- z/ K7 J3 z4 B) `1 |. v2010年的时候,美股非金融业十强是这样的:2 Q+ a6 Q" o9 r! I2 F# |6 @3 t

1)埃克森美孚,3162亿美元;! u1 V; f8 O" j! n; \. A T

2)微软,2568亿美元2 S5 e6 U3 T' G M, E6 z& |' y; O" O

3)苹果,2130亿美元; P1 a, n9 u8 b# O7 Z' Q

4)沃尔玛,2090亿美元

3 l+ g! }) G. {- X$ `) k5)通用电气,1942亿美元5 d2 ]: ? I: ^2 |

6)宝洁,1837亿美元2 m. c6 l$ W3 u$ c& f* W4 c' D y, k

7)强生,1797亿美元

4 P" d( U: N% b& ?! I8)IBM,1665亿美元

0 [: H7 o( O @% Z( V9)AT&T,1525亿美元) U( e" ~( L- B( L) Z; ]& ]

10)雪佛龙,1522亿美元

. p, K2 g2 M4 n( H. {: |5 C) D2 d科技股由当年的4只,增加到今年的6只,微软市值增长了6倍,苹果市值增长了10倍。' Z# J8 j& a9 i' R$ |

IBM、AT&T的位置被亚马逊、谷歌、Facebook、特斯拉取代。/ G& k1 t! R ?( e

其中,Facebook和特斯拉都是2010年代才上市,前者涨了十几倍,后者涨了一百倍,可见后浪的势头有多强劲。

; A! ]) {/ I; C0 j1 H6 D2 W, T2 P他们取代的,是周期股的位置。

9 t% V$ @7 n. R2 h, Y当年的市值龙头埃克森美孚,如今市值只有1728亿美元,几乎腰斩。

6 h0 k& U- ~- f& c' a- Q中石油也不过如此。) v _# ]) u8 [; m

如果将时间线拉的更长,美股在整个1980年代,能够挤进蓝筹股阵营的科技股,只有一个IBM。2 M0 O3 _7 a1 m+ E/ p" d$ K! ?

即使到了1991年,标普500中,科技股的市值占比依然不足7%。: W7 U1 ^0 @" [% ~+ Y, Q# g

如今,不仅市值前十名里,科技股龙头占了6个席位;1 G; y6 O: ~$ _& ~- }. R

即使在前100强里,科技股占比依然高达50%,这是个令人惊叹的数字。4 e$ h& I( y) W* s& t1 \, g

这足以说明,美股不仅仅是靠FAANG几个科技巨头撑起来的。" n& v8 B1 E3 W/ S7 ?& R) i+ L+ p/ [

经过几十年的更新迭代,美国科技产业正形成对传统行业的全面性取代。! b6 W" a; O. a, r- z

一部分行业,被数字技术改造实现了升级,另一部分行业,则像马车被汽车取代一样彻底淘汰。* S: ?3 V9 N9 b$ N& i4 Q ^" S" A

其实,这个趋势在中国经济生态中也同步在发生。

, d# F) h: N4 ^; V十年前,无论在A股、港股中,都几乎不存在科技股概念,美股里也没有中概科技股的位置。

. e: u9 T( V) M8 A7 [6 F现在,随着融资政策的放宽,科技股的陆续上市,科技股板块在A股、港股中的比例正越来越大,已经成为一个不可忽视的趋势。6 d" x8 [; G4 H) D

但总的来说,目前中国科技股的占比跟美国相比仍有差距,上升的空间依然存在。

5 z; ~; p- b0 W1 N& {* p2)其次,医药股和消费股的比例保持稳定,医药股潜力更大。4 ]6 B$ q0 x" \$ |& r2 C

2010年的时候,美国消费股的3强是:沃尔玛2090亿美元、宝洁1837亿美元、可口可乐1267亿美元。4 P8 A2 G1 z+ M4 \

十年后,三家公司依然是消费股各自细分板块的龙头,市值分别为沃尔玛3699亿美元、宝洁3457亿美元、可口可乐2057亿美元。

, O$ Q. M+ V7 \3 ?( m3 A7 P合计市值从5194亿美元增加到9213亿美元,十年涨幅1.77倍。

+ ]) U2 i1 [! j医药股3强是:强生1797亿美元、辉瑞1383亿美元、默沙东制药1163亿美元。

# r9 n' v2 G0 I* P- e0 J十年后,三家公司依然是医药股的龙头,市值分别为强生4003亿美元、默沙东2167亿美元、辉瑞2134亿美元。

' _3 n* I, F% c5 C/ }1 C, {合计市值从4343亿美元增加到8304亿美元,十年涨幅1.91倍。

* s/ P9 s: M* p9 w* Y+ `两个板块的格局都很稳定,十年前的龙头在十年后依然是龙头,几乎不存在黑马逆袭的案例。! A; {2 w0 s2 G/ R9 p- a

这或许就是价值投资者喜欢他们的原因。

2 T: v5 T2 _) \' s& J$ Y$ c其中,医药股龙头跑的比消费股龙头要快一些,主要原因有两个:) ~" r6 `! }2 H8 J& S

第一是老龄化,老年人的医疗需求市场比年轻人的消费需求扩张的更快。

( p% D3 ^1 s3 ~8 I# f9 g# P: ]$ j第二是今年的疫情影响,医药股更受投资者的欢迎。

3 t) L! l7 {# N, p; a但整体来说,他们都跑输了大盘指数。

( E" ]8 {8 ?; k# P. c T' ]# o2010年12月31日,标普500指数收盘为1257点,2020年8月26日收盘为3481点。

- i; a8 N& O5 H2 f _+ G( q% ]. ?十年涨幅2.76倍。0 ~- _5 E; T/ a$ ?- {

这或许是受到科技股牛市影响的特殊情况,在科技股的强力拉动下,消费医药股相对被挤压了。7 t# {6 E: Y9 V" h9 V* ^5 n; T

值得注意的是,当前100强公司里,美国消费股25只,中国消费股24只。0 Y. A( u4 s1 L7 g7 y

这是个有趣的比例。* Z/ A+ j4 R; F

虽然中美之间经济还有数倍的差距,经济结构迥异,但消费股的比例都在四分之一左右。

" z7 ^' I) o' U+ d或许,在中美这样的大国里,消费股的合适比例就是25%左右。

; ^/ w4 y% F0 w- N8 @无论世界发生多大变化,他们都能跟上变迁,有些年代多些,有些年代少些。

/ x/ V. Z( x) s$ ?但平均来看,总能跟上节奏,保持着四分之一的比例。

, N$ a, W" t9 G% t/ G, }医药股方面,美国19只,中国12只。

' ~; C. J) ]0 i- H/ K医药股兼具消费和科技属性,因此既具有消费股“稳”的特点,又具有科技股“快”的特点。3 N; q# J0 ]' m4 p- S

将是中国另一个具有较大上升空间的产业。5 S, n! Q0 Y& y; O* \ q, L6 |

接下来,咱们对四大板块进行逐一对比。6 }8 ^' q( P- X% H$ z# E- \6 D: s

03

5 h y4 E0 ~, y4 g周期股对比% w2 w& `* \3 p# s

周期股是目前唯一中国具有优势的板块。

' Y% y% V4 z8 w, V5 W/ ?. R: L$ ^笔者将周期股细分为三大子版块:能源矿业、地产基建、农业养殖。* w( J8 d, F7 I1 b0 g" M* i8 [

1)能源矿业

; k5 J. D9 z6 R* o美国100强的6个周期股里,5个在这个子板块。. l- P$ F) [' P5 n

分别是埃克森美孚、雪佛龙、新纪元能源、安桥、杜克能源,都是石油产业链公司。

( _ \) t2 t. ^中国100强里,25个周期股,其中8个在该子版块。

9 g6 x2 U7 i2 Z' a6 ?/ \3 Z `( F8 H中国石油、中国石化、长江电力、中国海洋石油、中国神华、香港中华煤气、中电控股、紫金矿业。

- {8 q' ]7 h& k除了三桶油,还有水电厂、煤炭厂、燃煤发电厂、管道燃气公司、挖金矿的公司,业态相当丰富。$ d( h9 y+ f& h7 c, O; \/ w( S

2)地产基建

* e2 a5 z, A0 N3 }1 w2 N }" w美国只有一家联合太平洋公司上榜,提供铁路运输服务的,主要客户来自煤炭业,可以对标中国的大秦铁路。% ?9 b9 y' F/ l( {

在该子版块里,中国公司有14家,分别是:- \2 M+ F0 v! g3 @. {

地产板块的:万科A、新鸿基地产、华润置地、中海物业、龙湖集团、中国恒大、保利地产、碧桂园、融创中国、长实。

, Z; v9 A5 |* C/ Y! G基建板块的:海螺水泥、中国建筑、京沪高铁、港铁公司。

- L7 W0 x% s( S2 F+ \" q& q除了十大地产公司,还有做建材的、施工的、地上和地下铁路运营的,业态同样丰富。

7 E% {& a! z8 w+ b3 _1 e( G: c% S3)农业养殖

0 [3 D, b4 D; f E; \中国还有三家养猪产业的巨头公司上榜:牧原股份、新希望、温氏股份。

6 g; u( A! ]& S' h4 g这是个独特的存在。

! h/ H& B: Z! G* l! \' u" A这一方面说明了中国猪行业规模的庞大,以及由此孕育的从传统散养到现代化集中性养殖的革命性投资机会。

/ g6 D/ A5 y* v4 X: g2 e. p另一方面也说明,这是猪周期带来的阶段性机会。0 v8 q7 b9 B& @2 v

美国的农业难道不发达吗,甚至能占据全球出口市场的最大份额,为什么美国100强里没有一家农业公司呢?& u1 J | O4 @' `/ `# {$ b! q

说到底,这个行业的利润率天然就是不太高的。5 L( h, O. N( f, ?( S* M. B$ w, G+ X- M

如果很挣钱,那一定是泡沫。

7 T3 I( [: A' f2 f9 i! [, C整体来看,中国的周期股业态如此丰富,说明了两点:8 p& M1 C1 M8 _8 F" ^8 @+ B- y

第一,中国不愧是“基建狂魔”,史诗级的城市化热潮+天量级的固定投资,带来了前所未有的投资机会。

0 j5 Z, e% a4 D$ C+ d( p# m& g这是至今为止,中国依然远领先于世界的最强产业链。& V6 B# s% u0 {5 \

第二,周期股的体量虽然庞大,很多业态的现金流也很好,但大多数公司只能服务于国内市场。

( j8 C( g) ?9 {4 f比如公用事业、地产,随着城市化的结束,未来只能陷在存量格局的竞争里,难以有大的增量机会了。9 g7 \6 h* N" ]' a, \, d- R5 I, f

这个板块里,能走出去的,比如搞一带一路大开发,也只有施工的、建材的能受益。8 P" d! e$ k; R7 O' I4 g- [0 i" x1 `! k

海螺水泥将是该板块下最值得抱紧的核心资产。

. i" _2 F! N3 `8 m8 V- r; e随着中国经济的发展,越来越多具有全球竞争力、对外输出能力的科技新兴产业出现,周期股的占比预计将会进一步的下降。

~1 X- i' `6 D% K04

7 S- }0 f; T$ [消费股对比

5 N/ O" d# G+ n消费股100强,美国25家,中国24家,比例大致差不多。但结构差异还是很大。

$ j( Q9 }8 w* S( w! {2 s+ ~7 D笔者将消费股细分为四个子版块:食品消费、家用消费、服务消费、专业服务。# ?$ D- U* j. U8 y4 O E3 ~2 i" B9 m

1)食品消费! Q2 d% ?; p3 b: R1 D

美国上榜7家:可口可乐、百事、麦当劳、菲利普莫里斯、星巴克、亿滋、奥驰亚; r' H1 r& j& A( P) f2 `

中国上榜10家:贵州茅台、五粮液、海天味业、伊利股份、海底捞、泸州老窖、洋河股份、双汇发展、山西汾酒、华润啤酒

; b/ r9 C* l- b3 R' t% {菲利普莫里斯和奥驰亚是万宝路香烟的两个经营实体,一个经营国际市场,一个经营美国市场。/ B+ Z! c/ }: l

美国的香烟巨头和中国的白酒巨头,相映成趣,可见奢侈类食品的优秀企业在每个市场都是核心资产。

4 U2 C) V- V! Z6 r! M e+ @: P另外与美国相比,笔者认为,中国最具有成长空间的是大众化市场的饮料赛道。

/ d! i/ U2 u2 q# q8 ?饮料消费是具有时尚性的,存在本土化和创新机会,再结合中国巨大的市场规模,足以孕育出一两家具有全球影响力的饮料巨头。

3 K" t! O+ ^" z) Y [. c; H" X这只是时间问题。* R& M1 H. B1 P8 u8 v

2)家用消费$ Y* B5 C' J# {1 B7 N7 X) x! W$ i

美国上榜4家:宝洁、耐克、雅诗兰黛、高露洁

8 g7 ], M! a9 T, i6 a1 T中国上榜4家:美的集团、格力电器、安踏体育、海尔智家9 u, r% k `& q3 L* ~# m

美国强在日化,中国强在家电。3 w* n* q" ~. C, F( j2 U3 C& D2 U; W

这是个全球化竞争的行业,很难关起门来内循环,所以未来的格局估计依然稳定。* L( P" B' F/ t- ]

3)服务消费7 c6 b6 J! ]# L

美国上榜8家:沃尔玛、家得宝、迪士尼、好市多、UPS快递、劳氏、塔吉特、TJX" S8 x' g8 T# I9 e' c

中国上榜10家:中国中免、顺丰控股、好未来、银河娱乐、中公教育、中通快递、长和、上海机场、新东方、跟谁学

- X* ]: Q; S, o* k美国公司集中在零售业,沃尔玛是全民超市、好市多是会员制超市、家得宝是家居连锁、劳氏是低配版的家得宝、塔吉特是高档百货店、TJX是折扣版百货店,业态丰富。

# R' i" j; y$ A3 ?% ]% h虽然亚马逊的电商发展势头强劲,线下零售业一直被唱衰,但美国的线下零售业并没有被打垮,业绩依然在持续增长。

5 v& r. d1 @- K# L中国公司有两大特色,一是机场+免税店的奢侈品零售生态;7 j7 a, e8 v% b

二是教育培训行业,包括好未来的中小学课外培训、中公教育的公务员职业培训、新东方的留学培训、跟谁学的在线英语培训。; e0 z5 p2 c1 Y% J* a

特色行业的繁荣,很可能是基于国情,比如中国人对教育的重视,和中国传统教育行业的落后所带来的结构性机会;

# e8 ]+ a% q# X9 x2 h% A+ y p也可能是阶段性的畸形需求,比如免税店生态,笔者认为就跟几年前的地产股、濠赌股类似,这是特殊阶段的特殊产物。9 a& [) b/ _( E9 E9 ^

就长期而言,线下连锁零售业的整合是一个更宏大的投资机会,也是中国流通效率进步的必然之举。

; N- T5 o7 P0 k4)专业服务$ t, }( t# W( f% ]4 r n+ ?' t5 r8 I

专业服务,就是以B端为主要收入来源的高端服务业,包括金融、管理咨询、财税会计、营销调研等等。

7 H. d! c0 |& D6 q Q这是一个美股中优秀公司众多,而A股里标的稀缺的子板块。

8 A9 B/ u G6 r5 S8 H美国100强中上榜的有6家:提供信用卡支付服务的VISA、万事达、美国运通,提供金融指数和评级的标普全球,提供物流管理服务的安博,提供人力资源管理服务的威达信。

; B7 _ ~+ g) q! L) k毫无疑问,一个国家的生产力进步,将孕育大量专业服务型公司的外包需求,并成为高端服务业持续成长的沃土。

- N! O/ k5 I, c! _这里面的投资机会值得期待。

2 L) m+ |) L1 C05+ @: g( F; W$ |! J+ C( t

医药股对比

2 }; J( I. I7 a% G医药股100强,美国19家,中国12家,无论是数量还是质量上,美国的领先优势都很明显。- W7 L, K5 v2 I$ c/ K

笔者将医药股细分为三个子版块:创新药、医疗器械、医疗服务。

5 K, J6 F3 h8 t6 t& G1)创新药

# ~ l9 K1 ^4 v& m7 Q k& ?( t9 R创新药是医药股的投资主干道,美国有12家公司上榜,占了医药股的三分之二。# k- t2 h8 q1 P1 `* Y' E! b! w

分别是:强生、默沙东、辉瑞、雅培、艾伯维、安进、礼来、百时美施贵宝、吉利德科学、Zoetis、福泰制药、再生元制药。" r" O" V; j- A+ H" \( O4 |

中国上榜6家公司,占了医药股的一半,分别是恒瑞医药、智飞生物、长春高新、翰森制药、百济神州、中国生物制药。

3 d: ^8 a# n: B. x0 U# a& \美国的12家制药公司,可以分为两大流派:0 `8 B2 r2 t. w; a4 ]+ L

第一派是有百年以上历史的平台型巨头,包括强生、默沙东、辉瑞、雅培、礼来、百时美施贵宝,6家公司都成立在1849-1888的四十年间,那是第二次工业革命,化学制药大爆发的年代。 K D* v/ K' t0 Q- N1 z

第二派是诞生在1980年代之后的生物制药公司,包括安进、吉利德科学、福泰制药、再生元制药、艾伯维等。

. _; `$ g* K* w" c8 V1 Z最近十年,这五家公司的涨幅分别为:5倍、4倍、7倍、18倍、3倍。远超传统的制药龙头。

$ K& O9 J" k0 p. k, Q4 R5 @可见生物制药公司的巨大成长性,这是美股中仅次于IT科技股的第二大投资机会。" {6 ^, k: A4 J' ~3 |

2)医疗器械, u$ ~, g4 J2 N/ ^, g5 I: v

美国上榜5家:赛默飞世尔、美敦力、达芬奇机器人、碧迪医疗、史赛克

8 x; O" x: b5 |$ g( [' F中国上榜1家:迈瑞医疗

1 j: v0 m# w. Y! H" z; J美国的医疗器械龙头大部分都是诞生在1940-50年代,这或许跟二战时手术需求的爆发和相关耗材技术的进步有密切关系。

/ K/ D2 a& _8 s在当下的和平年代,主要的机会则来自达芬奇机器人这种物理和软件技术的结合,该股10年8倍,跑赢了大部分的创新药龙头。7 ` @8 ^( l* Q

3)医疗服务

9 A0 K: B1 I, o" `: n* A+ B美国上榜2家:联合健康、西维斯2 w/ ^2 ]$ ^3 ^9 u6 W

中国上榜5家:药明康德、药明生物、阿里健康、爱尔眼科、云南白药

) u+ _/ S; [; ]这是医药股中,唯一中国强于美国的赛道。

# f y+ e3 p. N* \! D! N其中,药明康德、药明生物是提供医药研发外包服务的,阿里健康是做药品电商服务的,爱尔眼科是连锁眼科医院,云南白药有药品批发、中药、消费品等多元业务。, [2 c1 \) t2 t8 z7 A( y

由于中国传统医药行业的落后,这里面孕育了大量的专业化公司切蛋糕的机会。5 S( l; l- i+ b) d

比如研发外包、体检中心外包、眼科医院、口腔医院,从医院到药店,从研发到体检,每一个环节都值得重做一遍。3 K' A7 ?7 X9 D: E8 c' }

这或许将是未来十年中国医疗行业最重要的机会之一。 E; ^' Q+ d4 Q* S8 H% i6 ]; m" C

06

. R% P) p7 s5 p0 b( j, m! a科技股对比' j" i6 Z* I! n3 J

科技股100强,美国50家,中国39家,无论是数量还是质量上,美国的领先优势都很明显。+ q* X) H" G) t3 ^2 Q

笔者将科技股细分为四个子版块:软件互联网、芯片电子、工业制造、电信服务。

, Z1 @& Z9 Q& {( a. `2 Q2 t g( e电信服务都是垄断型巨头,就不展开了,重点说说另外三个板块。- H5 t, \" ?# `% |* Z& D

1)工业制造0 {. Y( L) m/ x5 a, c% }+ j1 A

美国上榜12家:丹纳赫、霍尼韦尔、洛克希德马丁、波音、3M公司、雷神、卡特彼勒、联合技术、约翰迪尔、美国空气化工、伊利诺伊机械、宣伟 t7 L* T9 k2 }6 }1 ~

中国上榜8家:万华化学、上汽集团、三一重工、申洲国际、中国中车、中国广核、恒力石化、吉利汽车

7 v7 u* D5 r/ B中国公司散布在化工、汽车、工程机械、核电站、高铁、纺织等各个领域,这也是中国实体经济的优势行业。

% `7 m$ C( F2 x6 m2 _6 V美国公司则呈现一超多强的特征,一超指的是航天军工业的超级地位,军工龙头占了40%的比例,包括霍尼韦尔、洛克希德马丁、波音、雷神、联合技术五家公司。

! M8 _5 x. h# F8 }- ^) E多强,指的是其它分布在化工、机械、工业仪器与设备领域的一系列龙头公司,综合来看,跟中国的制造业龙头各有千秋。& z: E! v$ z( V; K1 T. _

工业制造板块,是孕育于第二次工业革命时代的产物,美国的行业龙头几乎都诞生在二战之前。$ F5 K7 F. ]' A4 U1 W% a

这个板块,我们要二分来看。 C' b0 K8 \2 W1 [& B" h

传统制造业部分,无论是美国,还是中国,都已经过了高速增长期,格局已经基本稳定,不会有大的变化。. D' z0 G% ?5 D; ]7 u8 }

变化将主要出现在航天军工领域。

* C/ u) j# o( d* m/ r当下的美国,依靠二战积累起来的军工技术+全球最大的军费支出+全球军火出口市场的供养,维持了在军工业的独孤求败地位。6 W: _+ x8 v W

这跟美国超级大国的地位是彼此挂钩的,过去几十年都不存在对手。

; F( @% c. V; Q0 y) a |: ?! l+ Z但现在,随着中国的发展,经济规模逐渐超越美国+政治上激烈的竞争,必然产生的结果就是:

" I2 B0 f/ g8 C# v7 F1)中国的军费支出将超过美国,从而带来军工需求的高速增长;

" C' h( B3 N6 p( ~, r2)技术追赶美国,并在无人机、电子战等新兴技术上实现弯道超车;. [: @9 T% \3 Z6 ?8 b5 J

3)依靠性价比,蚕食更大的军火出口市场份额,进一步反哺军工业的壮大。

: v: x2 b2 ?% r4 O/ A这或许将成为未来二十年A股一个重要的投资赛道。1 ?6 P3 r: n+ E" Y

2)芯片电子

0 ?# t+ n5 \3 f( s" d美国上榜10家:苹果、特斯拉、英伟达、英特尔、思科、博通、高通、德州仪器、AMD、应用材料。5 S0 @8 _: Z' r' l2 y

中国上榜16家:中芯国际、宁德时代、小米集团、立讯精密、海康威视、工业富联、比亚迪、隆基股份、思摩尔国际、京东方A、中兴通讯、闻泰科技、蓝思科技、韦尔股份、蔚来、歌尔股份! l _/ i, D, \ s. h1 j" W

在芯片电子产业链上,美国更强,中国数量更多。

$ [6 \. U# k! Y' V$ ~# B美国公司的数量虽然不如中国,但每一家都是顶尖的存在,一家公司就能吊打中国的几十家公司。3 a0 {3 {6 } ]7 s

这方面,我们得承认美国的强大。3 T. e6 N0 ]0 i# j

芯片电子板块,是孕育于第三次科技革命的产物,这跟上面的工业制造板块略有不同。0 |/ [ q" \* K, D. F# B

在第二次工业革命时代,跟美国同时期崛起的,还有德国、日本等强国,那两国在汽车、机械、化工领域都诞生了一批优秀的行业龙头。7 R- } _$ f& [' z& m

传统汽车业,美国甚至被德国车、日本车完全打败,退出了行业竞争的第一阵营。

8 j5 u+ `6 i4 B; u4 I- z5 @但在芯片电子板块,行业龙头们兴起的年代是战后的1960-1970年代,那正是美国经济最强盛的年代。

: Q# Y0 f7 I6 P因此放眼望去,芯片电子板块的高端领域,美国公司是几乎没有对手的。

& D( J H7 S* a这个格局,跟美国的军工业地位类似。

5 _! E9 E0 t6 S但另一方面,我们也看到了中国在该领域的蓬勃生机,这是中国100强上榜公司数量最大的细分板块。

/ I3 P5 T" L8 z9 w3 e这些公司虽然在规模上,技术上都不如美国同行,但蚂蚁雄兵、志存高远。$ W; Q; |$ ~7 F3 w3 x5 ?* @

成长逻辑跟中国军工业一致,第一是本土需求的壮大,第二是新兴技术的弯道超车,第三是依靠性价比在全球出口市场的份额提升。( V3 C" V& {, O5 b0 X0 z

这同样是未来二十年,A股最重要的投资赛道之一。3 Q$ A+ X8 p/ ^3 f$ D' R

3)软件互联网

( u+ P; S8 c6 y, U4 h9 _" N; P美国上榜21家:亚马逊、微软、谷歌、Facebook、PayPal、Adobe、奈飞、Salesforce、甲骨文、埃森哲、IBM、繁德信息技术、ServiceNow、财捷、ZOOM、Booking、Equinix、Square、动视暴雪、VMware、ADP自动数据处理

. w6 w- o* g w9 D中国上榜11家:阿里巴巴、腾讯控股、美团点评、京东集团、拼多多、网易、百度、东方财富、腾讯音乐、金山办公、用友网络

- s( M6 X4 l4 ~8 x& y$ c这是美国上榜公司最多的细分板块,不仅多而且强,亚马逊、微软、谷歌、Facebook等巨头的市值鹤立鸡群。

6 @1 f6 h. N$ w: @' D& K9 b其实,在这个最近四十年里才发展壮大起来的行业,中国的互联网行业龙头阿里、腾讯,跟美国的亚马逊、Facebook相比,技术差距已不大。

2 {" {' A3 e: W0 h! I1 F7 T市值的差距,主要是中国公司的营收仍立足于本土市场,而美国公司能全球收割利润的差异所带来的。5 |' K" l6 f( }1 p

部分新兴的领域,比如美团点评、拼多多,以及未上市的字节跳动等,中国龙头的发展水平甚至已在美国之上。' L! U1 H; B3 b/ E; f

但整体而言,美国的强大主要体现在软件和云计算生态的繁荣。, L1 f) k1 U* e$ B7 R9 Y

美国软件业的优势是在1980年代奠定的,并在1990年代得以巩固,2000-2010年代结合互联网技术升级为云计算模式。

* c1 k# a. ]6 C; @3 }6 d K9 j3 S过去几十年里,这个行业对美国的传统产业进行了全面的改造,是美国生产力提升的最大功臣。

& k+ x6 B0 r1 c! m举些例子。8 O1 B/ e# c4 _( Z `

现在的媒体内容、影视制作、工业设计、金融贸易,各行各业都已经全部数字化;

8 n) s) R. q. C- K企业的进销存管理、营销管理、生产管理、人力资源管理,也全部通过大数据进行优化;

3 r4 I: d# }& y6 Z早期的跨国公司发展缓慢,但自1990年代以来,代工制造、服务外包飞速发展,同样是得益于信息技术的进步。

6 i) Z% v) i% |' o* T在这个过程中,不但美国的传统产业得以脱胎换骨,率先进化,加强了在全球市场的竞争力,美国的软件互联网行业也得以收割全球市场的蛋糕。2 h. z; x+ _% }. j" X

不过,即使美国软件互联网行业是如此的成熟与强大,笔者同样看好中国软件与互联网产业的潜力。

( g7 _6 W. s0 m+ g [逻辑跟芯片电子、航天军工类似。& E1 D8 n' d }+ y& B

不过,软件互联网由于没有硬件生产成本,不存在性价比逻辑。

+ a F' M! `% p因此驱动逻辑将变为,第一是新兴技术的弯道超车,第二是本土市场的自主可控。0 y6 F& E! v, [* W( b- J

全球出口市场的份额提升,将主要依靠新兴技术的弯道超车来实现。

. s: P, Q6 i( c0 N未来的投资机会将集中在两大领域8个板块:

. z; s: W; _ {/ ~: ~+ x0 n: B第一,美国领先的优质赛道,比如软件互联网、芯片电子、生物医药、航天军工、线下零售、专业服务,这六大板块。

4 M7 O5 T5 ]" z, Y第二,中国具有改造潜力的落后行业,比如教育、医疗服务两大板块。

" q- M$ }3 G$ y6 w9 K+ O1、食品饮料$ w4 B' ~- e+ o* N

" W; K' e- W1 h+ o+ {# t0 W

(1) 白酒: 贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒: I& [% _" v% G4 i9 I

(2)酱油: 海天味业、中炬高新、千禾味业

: z) w: ?0 j. j* ?(3)火锅底料:天味食品、颐海国际

1 G6 Y! q! `/ C0 z3 V7 L(4)乳制品: 伊利股份、妙可蓝多( r2 B, K0 B& Y- ]

(5)榨菜:涪陵榨菜+ [$ z' i( u7 ]; P$ c/ F" b

(6)面包: 桃李面包

5 n: G- w! t+ A O' f+ ]* \6 N(7)坚果零食: 洽洽食品、盐津铺子

! y! K0 E) b* I3 U- B(8)啤酒: 青岛啤酒、重庆啤酒、华润啤酒, ?! w% ?7 b# o

(9)月饼:广州酒家

/ V' u/ [8 B- H7 V& _(10)速冻食品: 安井食品、三全食品1 }7 k1 m i( k1 N5 s

(11)卤制品: 绝味食品( l( j$ @8 V# R8 w

(12)酵母:安琪酵母# O$ ?: Q$ z: }2 [1 L& X4 e( f- Q

(13)泡椒凤爪:有友食品

8 |7 V5 L3 ~: [& r8 }: @! A(14)餐饮: 海底捞、九毛九

U* b: o( h, [3 Q M3 G" S6 } }(15)火腿肠:双汇发展; D4 F& F5 y. o+ x' D5 J9 x0 x% N' x

(16)醋:恒顺醋业" Z& }0 Q& q: u! N; Q6 b

(17)米面:克明面业

2 l& r, {2 V/ w7 E5 |(18)鸡尾酒:百润股份; X( v `" Y, ?( ?

2、医药; o" J1 n# b/ W7 r8 G" f

2 l7 |2 r1 l2 B& e2 f(1)新药:恒瑞医药! n9 d) B( H z. J9 B j

(2)医疗器械:迈瑞医疗、乐普医疗、大博医疗7 q6 N/ ?$ \7 Q0 K6 j, t. t/ j1 a

(3)医疗服务:爱尔眼科、欧普康视、通策医疗; W, H( y( _% I

(4)检测诊断: 金域医学、万孚生物、安图生物、艾德生物

! E, `& E# S+ r5 Y% B) p(5)连锁药店: 大参林、益丰药房8 G7 y/ Q6 ?0 ?- }. Q. q0 C

(6)胰岛素: 甘李药业、通化东宝, Q: s9 k& F* |& ]: g% a: f9 r

(7)CRO:药明康德、泰格医药、昭衍新药、药石科技、凯莱英、康龙化成: _% p7 }- I# U- [

(8)生长激素: 长春高新9 D0 ]* n4 h5 ?- s

(9)体检: 美年健康

, A- R( z' I; s( H(10)肺癌: 贝达药业

0 @: h' M: `+ i, U5 E9 u(11)中药: 片仔癀、云南白药1 v* o3 h: B+ R

(12)疫苗: 智飞生物、沃森生物、康泰生物

' f; Q' K" i6 }: \(13)粉尘蟻滴剂: 我武生物

+ r6 i8 j" a+ |* C3、家用家居

! g4 W, C# v' r9 `3 B& v% g1 G9 I! N8 x* O' c' M5 J

(1) 空调: 美的集团、格力电器、海尔智家& A, L+ H# w- B/ f% k) a$ U

(2)小家电: 苏泊尔,小熊电器、新宝股份

& S8 v1 X5 Q/ l1 o7 ^; u(3)扫地机器人: 石头科技、科沃斯

! M* v9 b" V# q1 h1 U(4) 家居: 欧派家居、顾家家居、索菲亚

7 u* A S; o, e% T$ `3 x(5)医美化妆品: 华熙生物、爱美客、珀莱雅

1 k$ R- \2 K# X(6)生活用纸: 中顺洁柔6 x* L- ~& P: h" j

4、科技

3 _+ _: i# l# V% C$ C3 A% R+ ^$ m/ u" @: W- b5 i& M

(1)消费电子: 立讯精密,鹏鼎控股' m' O7 u* ?3 S$ F( `) I5 x/ J

(2)新能源汽车: 比亚迪、宁德时代,璞泰来,恩捷股份,新宙邦0 k) i( n% D8 u; P/ v2 [

(3)汽车: 福耀玻璃、星宇股份、潍柴动力

. h+ g( D" ~9 n( k! G4 |+ K(4)光伏: 隆基股份、通威股份6 e6 {$ Z; i; U8 w& [) m# B

(5)风电: 金风科技

; w: k% n* \* H" C- w) W7 [. b/ P(6)水电: 长江电力/ p! n8 s# f- s

(7)面板: 京东方A

" e( L2 t3 @+ z, G6 X2 u(8)IDC: 宝信软件、恒生电子& f z1 H# }/ o3 Q, l: h: _7 d/ m

(9)激光: 大族激光、帝尔激光# \( S: g2 I3 x1 f1 I# E: n

(10)安防: 海康威视、大华股份、高德红外

1 A# I' x5 K5 ?' I" z) t. ? c& @$ g(11)云计算: 用友网络,广联达

" A, o. S5 Z6 y1 R, c2 `( y( _0 t- J(12)力公软件: 金山办公、福昕软件0 l. h# G2 D% b: [7 }) x* i

(13)半导体: 韦尔股份、闻泰科技、北方华创、长电科技

2 f- H' Z" _: R% k/ X(14)芯片: 中芯国际、汇顶科技、兆易创新、卓胜微9 {3 J/ m1 o7 e* L/ K9 N6 G2 Y

(15)车联网:德赛西威、中科创达

6 _ D& [6 Z$ a) C* h! @% B5 |% s(16)声学: 科大讯飞、歌尔股份

3 C; y5 f& g* k2 K& l7 p(17)游戏: 吉比特$ E' w& ^$ m6 I" k+ _" ^3 L/ n

(18)PCB: 深信服、沪电股份( p/ p4 b& Y( N+ b* {' r

(19)互联网金融: 东方财富、同花顺、财富趋势; K* I l( J1 u* n7 U- c# I w

(20)互联网: 腾讯控股、阿里巴巴

) u1 L3 z+ o7 N5 p2 d" i0 E(21)机械:三一重工

a4 Z) K5 f/ Y) V5 f$ j) ]-------------------------------------------------------------------------

; P3 \ i; }& s$ F; R# h坚持好赛道、好生意、好公司、合理估值、长期持有的投资原则,做时间的朋友4 V; _: \( L: p, j) O2 Y9 C" I% ^4 d

如果你也是技术控,也在潜心研究股市里的技术操作,不妨关注公众号(柯宇川) ,你会有更多的收获!

5 M0 R& q9 f/ Z7 e) Q' t4 _每天盘前9点半、准时更新独家文章和集合竞价股!- Q3 ^4 y0 t* E. y

作者:价值投资世界1 y: d: b% i6 z) f" q

链接:https://xueqiu.com/3354062108/172079136" {% V+ n9 ~$ r6 \

来源:雪球

6 S" I& E3 u6 a0 N, `8 ?著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

$ t V) A! A- [1 m7 D风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 |

提升卡

提升卡 置顶卡(30天)

置顶卡(30天) 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡

( b2 a1 b# u- A, p5 P0 l# \8 b

( b2 a1 b# u- A, p5 P0 l# \8 b

+ P! h% F! S2 q- b$ g' r+ r0 |8 e: U

+ P! h% F! S2 q- b$ g' r+ r0 |8 e: U 9 d7 g. i3 @! ?) s, E

9 d7 g. i3 @! ?) s, E # t; Y; d6 `. C

# t; Y; d6 `. C 2 o$ l6 S! \" q

2 o$ l6 S! \" q ( _- f1 ^" H7 g+ X

( _- f1 ^" H7 g+ X 9 C/ x* |, C- F- b

9 C/ x* |, C- F- b

, M1 a& v6 Z6 u

, M1 a& v6 Z6 u + k! ^6 m* M( ^$ c0 `

+ k! ^6 m* M( ^$ c0 `

, ~! ^, I/ C5 e/ [# R

, ~! ^, I/ C5 e/ [# R

" @* Z4 n" I g2 P9 R- L

" @* Z4 n" I g2 P9 R- L ' K0 z( b$ V- v& h' m

' K0 z( b$ V- v& h' m ! q$ h5 p; W" r9 L4 _8 s

! q$ h5 p; W" r9 L4 _8 s & s0 ?5 P$ A A4 C

& s0 ?5 P$ A A4 C ! D" Z5 n9 T' x. p9 N

! D" Z5 n9 T' x. p9 N